Índice

- Visão Geral do Fundo e do Portfólio

- Histórico e Sustentabilidade dos Dividendos

- Perspectivas Futuras e Indicadores Operacionais

- Veredito Final

- Declaração de Responsabilidade e Aviso Legal

XPML11 é um dos maiores e mais líquidos FIIs do Brasil, oferecendo exposição a um portfólio diversificado de shoppings centers de alto desempenho. Mas com as recentes mudanças na taxa de juros, novas aquisições e a evolução do setor, muitos investidores se perguntam: o XP Malls ainda é um fundo de primeira linha?

Este artigo avalia a qualidade dos ativos do XPML11, seu desempenho recente, a consistência dos dividendos e o perfil de risco, para ajudar você a decidir se o fundo ainda merece espaço na sua carteira.

Visão Geral do Fundo e do Portfólio

XPML11 is the largest and most liquid shopping mall FII in Brazil, with a market capitalization of R$5.9 billion and a 4.19% weighting in the IFIX. That makes it the third-largest component of the index and the largest among all brick-and-mortar FIIs. The fund is operated by XP Asset Management.

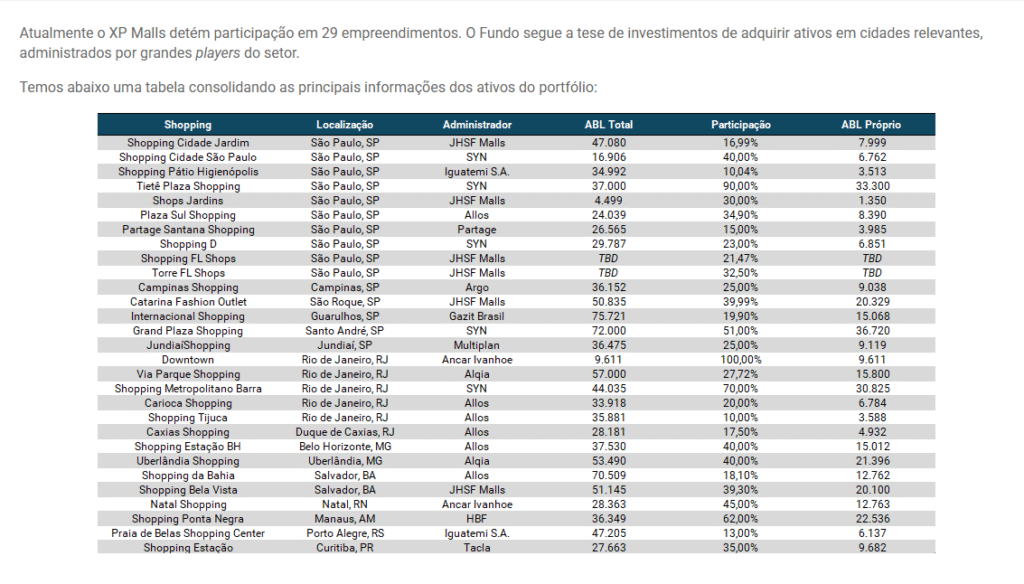

XP Malls possui um portfólio amplo e diversificado, com participação em 29 shoppings premium, representando aproximadamente 330.000 metros quadrados de Área Bruta Locável (ABL). O fundo geralmente detém participações minoritárias, normalmente inferiores a 50%.

Fonte: Site do fundo. 7 de junho de 2025.

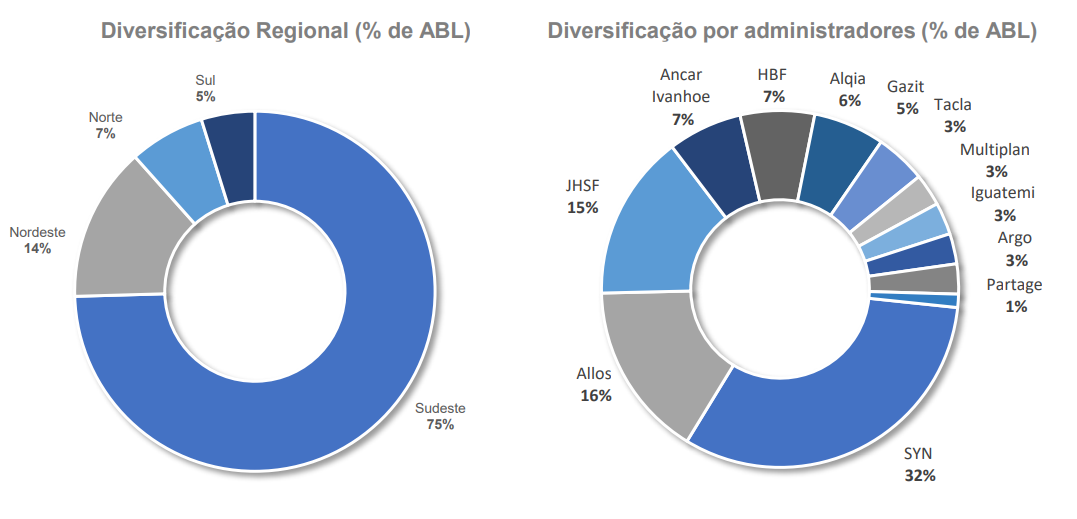

Aproximadamente metade da ABL do XPML11 está concentrada no estado de São Paulo. O restante está distribuído entre outros sete estados, com exposição às regiões Nordeste, Sul e Norte do Brasil. Do ponto de vista da gestão, o portfólio também é bem distribuído, embora mais de 30% da ABL seja administrada pela SYN.

Fonte: Relatório Gerencial de abril de 2025 do XPML11

Essa alta concentração regional no Sudeste reflete a estratégia do XPML11 de focar em regiões economicamente mais fortes e com maior densidade de varejo. Embora a SYN continue sendo a principal administradora em termos de participação na ABL, as parcerias do fundo com outros grandes players, como Allos, JHSF e Iguatemi, proporcionam diversificação nos estilos de operação e maior poder de negociação.

O XPML11 se expandiu rapidamente desde o primeiro trimestre de 2023, dobrando sua ABL e aumentando o número de cotas em 84%. Entre dezembro de 2023 e março de 2025, o valor patrimonial do fundo cresceu 93%, impulsionado por uma série de aquisições, incluindo o portfólio de destaque da SYN.

Importante destacar que esse crescimento ocorreu sem diluição para os cotistas em termos de valor patrimonial por cota. O fundo inclusive registrou uma reavaliação positiva no terceiro trimestre de 2024.

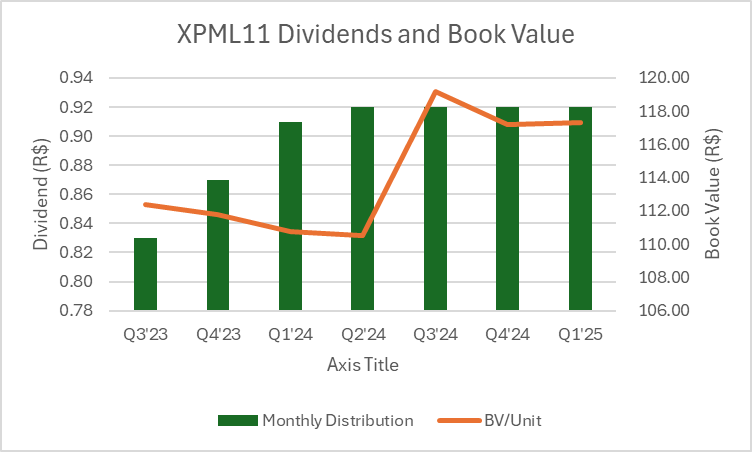

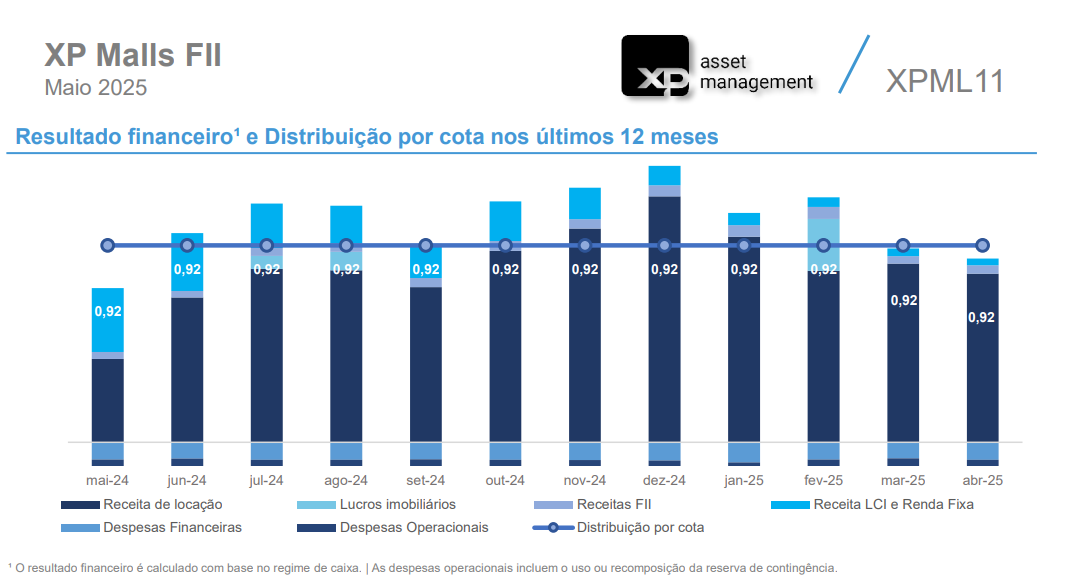

Os dividendos mensais se mantiveram estáveis, passando de R$0,83 para R$0,92 por cota ao longo dos últimos sete trimestres. Essa consistência, apesar da expansão significativa do portfólio, sugere um fluxo de caixa sólido e uma gestão prudente.

| 2T24 | 3T24 | 4T24 | 1T25 | |

| Shoppings | 23 | 23 | 24 | 26 |

| Cotas | 55.3 | 55.3 | 55.3 | 56.7 |

| VP/C | R$111 | R$120 | R$117 | R$117 |

| Div | R$0.92 | R$0.92 | R$0.92 | R$0.92 |

| Vac % | 4.7% | 4.4% | 3.7% | 4.5% |

Fonte: planilhas e documentos da companhia, cálculos do Gringo Investor

O fundo cobra uma taxa de administração de 0,75% sobre o patrimônio líquido (acima de R$1 bilhão), além de 20% sobre os lucros que excederem IPCA + 6%. Embora essa estrutura limite parte do potencial de retorno para os investidores, ela também alinha os incentivos, algo especialmente importante em um fundo de crescimento acelerado com capacidade de aumentar o patrimônio por meio de emissões dilutivas.

Além do gestor, o XPML11 conta com uma equipe dedicada composta por 4 analistas, 4 engenheiros e um controller. Esse nível de estrutura reflete economias de escala raramente vistas em FIIs menores.

Nas próximas seções, vou detalhar a composição do portfólio do XPML11, a qualidade da renda, os riscos relacionados aos inquilinos e a perspectiva de longo prazo. Você também pode ler minha metodologia completa para escolher os melhores FIIs aqui.

Histórico de Dividendos e Sustentabilidade: O Rendimento do XPML11 É Sustentável?

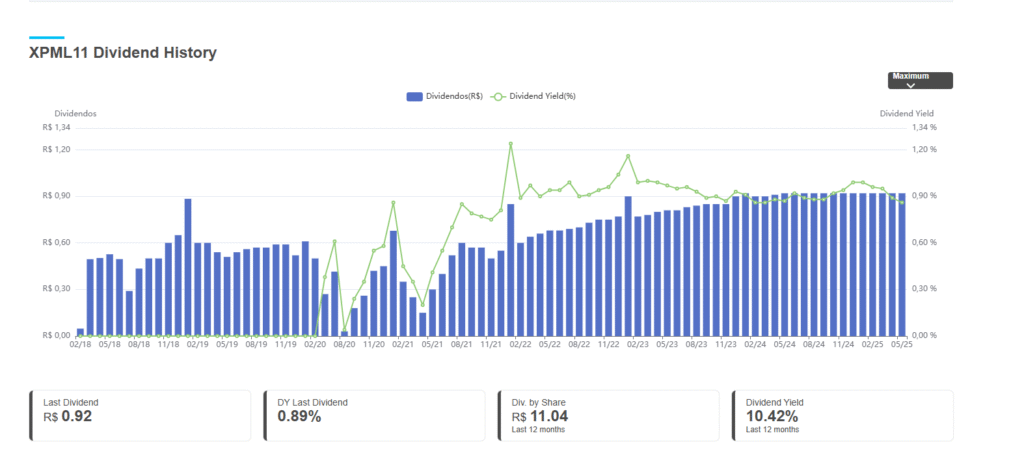

O XPML11 tem um histórico consistente de crescimento nos dividendos, com exceção do período da pandemia de COVID, que teve um impacto negativo significativo no desempenho dos shoppings.

Fonte: Funds Explorer

Com base no preço atual de R$103,29 por cota, o dividend yield nominal do XPML11 é de 10,7%. O fundo distribui R$0,92 por mês, totalizando R$11,04 nos últimos 12 meses. Ajustando pelos R$27 milhões em resultado com imóveis e assumindo uma taxa de distribuição de 100%, estimo que R$10,96 foram gerados de forma sustentável, o que equivale a um yield de 10,6%.

O portfólio do fundo também é concentrado em ativos de padrão ‘A’ e ‘B’, que tendem a ser mais resilientes durante períodos de recessão econômica.

No entanto, a análise dos dividendos é dificultada pelas aquisições recentes do fundo e pelas emissões de cotas. Uma parte relevante da renda ao longo do ano veio de renda fixa, que provavelmente ofereceu retornos maiores do que os que serão gerados quando esse capital estiver totalmente alocado em ativos físicos. A sazonalidade também influencia bastante o desempenho do varejo, o que dificulta comparações ano a ano, especialmente considerando o quão diferente está a carteira atual em relação à de um ano atrás.

Fonte: Relatório Gerencial de abril de 2025 do XPML11

Ainda assim, o XPML11 encerrou abril de 2025 com R$0,99 por cota em lucros não distribuídos, oferecendo uma margem para manter ou até aumentar os dividendos no curto prazo. Os resultados costumam ser mais fortes no segundo semestre, então é possível que o fundo eleve modestamente seus pagamentos nos próximos meses.

No entanto, os investidores devem estar atentos ao fato de que o XPML11 prevê um déficit de caixa de R$285 milhões até o final do ano, devido a obrigações relacionadas a aquisições, especialmente do portfólio da SYN. Esse déficit projetado pode aumentar para R$583 milhões até 2027, sem incluir o ITBI (Imposto de Transmissão de Bens Imóveis) ou eventuais cláusulas de earn-out.

Ainda assim, o balanço do fundo parece sólido. Com R$7,8 bilhões em ativos imobiliários e R$6,6 bilhões em patrimônio líquido, as obrigações projetadas representam menos de 10% do valor patrimonial e cerca de 10% do valor de mercado. É um valor significativo, mas não preocupante neste momento.

O XPML11 tem três caminhos possíveis para cumprir essas obrigações: (1) venda de ativos, (2) emissão de novas cotas ou (3) captação de dívida adicional. Embora a venda de ativos ou o aumento do endividamento possam reduzir o fluxo de caixa futuro, a emissão de cotas envolve o risco de diluição dos cotistas atuais. Felizmente, o fundo possui um portfólio de alta qualidade, suas cotas são altamente líquidas e a alavancagem atual é baixa (25,9%), o que torna viáveis as três alternativas, se necessário.

No entanto, o BTG Pactual estimou que a recente aquisição do XPML11 junto à ALOS3 teve um cap rate de saída de apenas 7,5%. Sem crescimento nos lucros, esse tipo de transação pode pressionar a sustentabilidade das distribuições no longo prazo e gerar questionamentos entre os cotistas. Será importante acompanhar a disciplina do gestor em negociações futuras. O modelo do fundo, baseado na aquisição de participações minoritárias, facilita essas operações, embora a taxa de performance de 20% ajude a alinhar os incentivos, compensando parcialmente o incentivo ao crescimento da taxa de 0,75% sobre o patrimônio.

Ainda assim, as aquisições recentes parecem ser ativos de alta qualidade, com potencial para oferecer uma valorização significativa:

- Tijuca’s NOI is >R$3,500/m², well above the national average

- O Shopping Pátio Higienópolis é um “ativo trophy”, com excelente perfil demográfico e baixa concorrência

O yield sustentável de 10,6% do XPML11 se destaca em relação à minha estimativa da média dos pares, de aproximadamente 8,7% (HGBS11, HSML11, MALL11 e VISC11). O valor patrimonial do fundo é negociado com um leve prêmio (~0,89x vs. ~0,84x) e O Itaú considera o portfólio o melhor entre os pares.

Mesmo assumindo que o XPML11 emita 10% a mais em cotas para cumprir suas obrigações, o dividendo sustentável ainda deverá permanecer confortavelmente acima da média dos seus pares.

Perspectivas Futuras e Indicadores Operacionais (KPIs)

As vendas nas mesmas lojas (SSS) aumentaram 12,4% em abril de 2025 em relação ao ano anterior. No entanto, esse salto foi influenciado por efeitos de calendário: a Páscoa ocorreu em março de 2024 e em abril de 2025, inflando as comparações ano a ano.

Desde o 1T’23, o crescimento médio trimestral de SSS foi de 6,4%, aproximadamente em linha com os pares. O crescimento no último trimestre foi de apenas 2,4%, principalmente devido à sazonalidade.

O aluguel nas mesmas lojas (SSR) teve uma média de 4,4% no mesmo período (1T’23 – 1T’25), sugerindo que a receita de aluguel acompanhou, de forma geral, a inflação.

No entanto, métricas em nível de portfólio, como vendas por metro quadrado e NOI/m², são difíceis de interpretar devido ao número de aquisições recentes. Como não estamos comparando o mesmo conjunto de shoppings ao longo dos períodos, as médias brutas podem ser enganosas.

Em uma análise preliminar, verifiquei que os shoppings mantidos continuamente entre o 4T’23 e o 4T’24 aumentaram as vendas por metro quadrado em 8,5%. O NOI cresceu ainda mais rapidamente, mas outliers extremos tornam esses dados ruidosos e difíceis de interpretar.

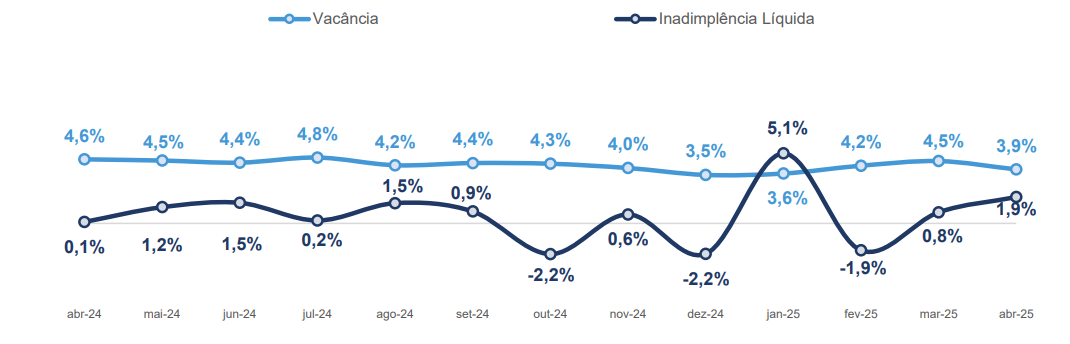

A taxa de vacância foi de 3,9% em abril de 2025, uma queda em relação aos 4,6% registrados no mesmo período do ano anterior. A vacância tem se mantido estável, e os índices do XPML11 estão alinhados com a média dos seus pares. Com mais de 4.700 unidades locatárias, o fundo possui baixa exposição a qualquer inquilino individual.

Fonte: Relatório Gerencial de abril de 2025 do XPML11

Esses indicadores reforçam a resiliência operacional do XPML11, mas os investidores devem manter atenção aos riscos associados a um crescimento agressivo com cap rates modestos.

Veredito Final

O XPML11 é o maior e mais líquido FII de shopping do Brasil, com um portfólio diversificado e de alta qualidade. Atualmente, oferece um dividend yield acima da média dos pares, e suas perspectivas de longo prazo continuam positivas, desde que a gestão mantenha disciplina nas aquisições futuras.

No curto prazo, porém, o fundo pode enfrentar desafios para aumentar seus dividendos acompanhando a inflação, devido às aquisições recentes e obrigações pendentes. Ainda assim, o yield elevado oferece uma margem de segurança aos investidores, funcionando como um colchão contra eventuais cortes modestos na distribuição ou diluição potencial.

Se você está comparando FIIs de shoppings, também publiquei uma análise detalhada do HGBS11 em 2025, incluindo a sustentabilidade dos dividendos e as transações recentes.

Aviso de Conflito de Interesses

Atualmente, mantenho uma posição comprada em XPML11 e posso aumentar minha alocação no futuro. Este conteúdo tem finalidade exclusivamente informativa e não constitui recomendação financeira. Sempre faça sua própria pesquisa e consulte um profissional licenciado antes de tomar decisões de investimento.

IMPORTANTE: AVISO LEGAL

As informações fornecidas neste site são apenas para fins informativos gerais. Todo o conteúdo se baseia em opiniões pessoais, experiências ou dados publicamente disponíveis e não deve ser interpretado como aconselhamento financeiro, jurídico, tributário ou de investimentos. Nada aqui deve ser entendido como uma recomendação para comprar, vender ou manter qualquer instrumento financeiro.

Não sou consultor financeiro certificado e não conheço sua situação financeira pessoal. Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O Gringo Investor e seu criador isentam-se de qualquer responsabilidade por perdas ou danos decorrentes do uso dessas informações.

Investir envolve riscos, incluindo a possibilidade de perda total do capital. Resultados passados não garantem retornos futuros.

Este site é voltado para um público internacional e não se destina a cumprir regulamentações da CVM ou fornecer recomendações formais de investimento no Brasil.

Este artigo foi originalmente escrito em inglês. Para ler na versão original, mude o idioma do site para Inglês usando o seletor de idiomas no menu.