Índice

- Visão Geral do Fundo e do Portfólio

- Histórico e Sustentabilidade dos Dividendos

- Perspectivas Futuras e Indicadores Operacionais

- Veredito Final

- Declaração de Responsabilidade e Aviso Legal

HGBS11 é um dos maiores e mais líquidos FIIs do Brasil, oferecendo exposição a um portfólio diversificado de shoppings centers. No entanto, seu dividendo mensal caiu de R$0,20 no final de 2023 para R$0,16 em 2025, um valor que atualmente excede os lucros recorrentes do fundo.

Neste artigo, avaliamos a qualidade dos ativos do HGBS11, analisamos as tendências recentes de resultados, examinamos a consistência de seus dividendos e exploramos os principais riscos para ajudar você a decidir se o fundo ainda merece um lugar na sua carteira.

Visão Geral do Fundo e do Portfólio

Launched in 2006 by Hedge Investments, HGBS11 was one of Brazil’s first multi-asset shopping FIIs and played a key role in establishing the segment as a core part of the local real estate market. It also stands out internationally as Brazil’s first member of the US-based National Association of Real Estate Investment Trusts (Nareit), expanding its outreach to foreign investors through presentations in English. HGBS11 is currently the only Brazilian REIT rated by S&P.

Hoje, o HGBS11 é o terceiro maior FII de shoppings do Brasil, com capitalização de mercado de aproximadamente R$2,5 bilhões e participação de 1,81% no IFIX. Para efeito de comparação, seus principais pares têm os seguintes pesos no índice: XPML11 com 4,27%, VISC11 com 2,14%, HSML11 com 1,27% e MALL11 com 1,02%. Para o investidor pessoa física, o HGBS11 representa uma opção grande e líquida de exposição ao segmento de shoppings.

O Hedge Brasil Shopping FII possui um portfólio diversificado com 20 shoppings, totalizando aproximadamente 245.000 metros quadrados de Área Bruta Locável (ABL). O fundo tem como foco a aquisição de participações em shoppings com pelo menos 15.000 metros quadrados de ABL, administrados por operadores experientes e especializados. Em muitos casos, o HGBS11 detém participações minoritárias, em vez de controle total.

Fonte: Planilha do HGBS11 disponível no seu site..

Aos preços atuais, o HGBS11 é negociado a pouco mais de R$10.000 por metro quadrado de ABL, aproximadamente metade da valorização do XPML11. Isso sugere um portfólio que está abaixo do topo do mercado em termos de precificação dos ativos, apesar de sua escala e diversificação.

Com 86% da carteira do HGBS11 alocada no estado de São Paulo, o fundo está concentrado no mercado varejista mais premium do Brasil. Operacionalmente, metade da carteira é administrada pela ALLOS.

Essa concentração regional reflete a estratégia do fundo de focar em regiões economicamente mais fortes, com maior densidade de varejo. No entanto, a grande exposição a um único operador como a ALLOS introduz um certo risco relacionado ao poder de barganha nas negociações e à dependência operacional.

O HGBS11 cobra uma taxa de administração relativamente baixa de 0,6% sobre o valor de mercado, sem bônus de performance. Embora essa estrutura seja simples e transparente, a base de cálculo sobre o valor de mercado introduz um conjunto diferente de incentivos em comparação às taxas tradicionais baseadas em patrimônio líquido (AUM).

Em 19 de dezembro de 2024, o HGBS11 concluiu a aquisição de uma participação de 25% no Shopping Jaraguá Araraquara por R$63 milhões, com um cap rate de 9,1%. Notavelmente, o fundo projetou um crescimento do NOI de 31% ao longo dos quatro anos seguintes, sugerindo um aumento acima da inflação. No final de 2023, o fundo também adquiriu uma participação de 65% no Boulevard Shopping Bauru por R$152 milhões, com um cap rate estimado de 9%.

Em relação aos desinvestimentos, o fundo vendeu sua participação de 30,625% no I Fashion Outlet Novo Hamburgo (IFONH) com um cap rate de 7,5%, baseado no NOI de 2023. Essa venda permitiu ao fundo distribuir até R$4,19 por cota em lucros realizados.

O gestor do fundo declarou que pretende gerar valor para os cotistas por meio da reciclagem de ativos. Essa estratégia parece ser confirmada pelas transações recentes: as aquisições foram feitas a cap rates em torno de 9% e os desinvestimentos, perto de 7,5%, indicando realização positiva de valor.

No entanto, essa estratégia de reciclagem traz algumas ressalvas, que serão discutidas na próxima seção. Além disso, como o fundo cobra uma taxa com base no valor de mercado e não no valor patrimonial líquido ou no patrimônio sob gestão (AUM), pode haver um incentivo maior para sustentar os preços das cotas no curto prazo por meio de rendimentos elevados no papel.

Você também pode conferir minha metodologia detalhada para escolher os melhores FIIs aqui.

Histórico e Sustentabilidade dos Dividendos: o Rendimento do HGBS11 Está Prestes a Cair?

O HGBS11 chegou a pagar até R$0,20 por cota no segundo semestre de 2023, mas atualmente distribui R$0,16 por mês. O gráfico abaixo do Funds Explorer é um pouco difícil de interpretar, provavelmente devido ao desdobramento recente de 10 para 1, que comprimiu visualmente os dados históricos.

Fonte: Funds Explorer

Com base no preço atual da cota de R$19,41, o dividend yield nominal do HGBS11 é de 9,9% utilizando a distribuição do último mês. O fundo distribuiu um total de R$1,95 nos últimos 12 meses, resultando em um dividend yield de 12 meses de 10,0%.

No entanto, o fundo distribuiu lucros provenientes da venda de ativos e gerou apenas uma média de R$1,35 por cota em rendimentos recorrentes durante 2024. Isso implica um dividend yield sustentável de 8,3%. A gestão projeta um dividendo de R$1,60 até o final de junho de 2025, e parece provável que novas reciclagens de ativos sejam necessárias para manter esse patamar.

A tabela abaixo ilustra a importância dos resultados não recorrentes nas distribuições do HGBS11.

Fonte: Relatório Gerencial HGBS11 – Março de 2025

Vamos analisar mais a fundo os dividendos recentes do HGBS11, suas vendas e aquisições para entender melhor a sustentabilidade.

Em 2019, antes da COVID, o HGBS11 pagou R$0,14 por 11 meses e R$0,20 em um mês, totalizando R$1,74 distribuídos. Nos últimos 12 meses, o fundo pagou R$1,95, um crescimento de apenas 11,4% em quase seis anos, abaixo da inflação. Em 2013, o fundo distribuiu R$1,633, o que equivale a aproximadamente R$3,21 hoje, ou seja, investidores que compraram e mantiveram as cotas sem reinvestir os dividendos perderam quase 40% do poder de compra.

Fonte: Calculadora do IPCA do Banco Central do Brasil

Isso sugere duas coisas: (1) as novas emissões foram dilutivas e (2) o reaproveitamento de ativos não resultou em crescimento sustentável dos dividendos.

A primeira questão é relativamente simples. Embora as novas emissões tenham expandido a ABL de 105.000 metros quadrados em 2019 para 245.000 atualmente, essa expansão não se traduziu em crescimento dos dividendos ajustados pela inflação por cota.

A reciclagem de ativos também tem sido uma parte consistente da estratégia do fundo. No ano passado, 20% do resultado veio de vendas não recorrentes, e no ano anterior, 14%. Antes da COVID, essa também era uma prática comum.

Se a estratégia de reciclagem de ativos do HGBS11 fosse consistentemente benéfica para os cotistas, seria de se esperar que os dividendos acompanhassem a inflação ao longo do tempo, com distribuições pontuais ocasionais refletindo desinvestimentos particularmente lucrativos.

O que parece estar acontecendo é que o HGBS11 vende ativos que se valorizaram principalmente devido à inflação e distribui os ganhos resultantes aos cotistas. Isso pode comprometer a capacidade de geração de renda do portfólio no longo prazo. O alto yield divulgado contribui para manter uma valorização de mercado mais forte, o que, por sua vez, sustenta a remuneração do gestor. Embora a cobrança de taxas com base no valor de mercado deva, em teoria, alinhar os interesses da gestão aos dos cotistas, ela também pode criar incentivos de curto prazo para priorizar resultados imediatos em detrimento de dividendos sustentáveis.

Vamos analisar a venda mais recente do I Fashion Outlet Novo Hamburgo. A taxa de capitalização de 7,5% foi inferior às aquisições recentes realizadas a 9%, o que aparenta ser uma operação lucrativa à primeira vista.

Como resultado da venda, o fundo tinha R$4,19 disponíveis para distribuir. O preço total da transação foi 3,6 vezes o valor pago em 2012 e estava ligado a um projeto de construção bem-sucedido. Contudo, ajustado pela inflação, esse preço deveria ser aproximadamente 2 vezes maior. Em outras palavras, os ativos deveriam valer o dobro do preço inicial, e o valor agregado real do projeto foi de 80%, não 260%. Os investidores provavelmente precisariam reinvestir cerca de 38% do lucro distribuído nessa venda para manter o poder de compra de 2012.

Outro problema desse modelo é que ele incentiva o gestor a vender seus melhores ativos — aqueles que mais se valorizaram. Esses ativos podem ser os que estão há mais tempo na carteira, os que estão em localizações privilegiadas ou ambos. A venda desses ativos permite distribuir os maiores lucros. No caso de ativos premium, também permite ao gestor divulgar um cap rate baixo e alegar criação de valor. O gestor pode ser um excelente negociador, mas é mais provável que haja um motivo para vender um ativo a um cap rate de 7,5% e adquirir novos ativos a 9%. Na verdade, o IFONH tinha uma das menores taxas de vacância da carteira, próxima de 1%, e apresentou crescimento de NOI de 10% em 2024.

Embora a gestão do HGBS11 mereça crédito pelo investimento no IFONH, não considero esse modelo sustentável no longo prazo.

Prefiro fundos que mantêm seus ativos de melhor desempenho e aumentam os dividendos de forma sustentável ao longo do tempo, acompanhando ou superando a inflação.

O rendimento sustentável de 8,3% do HGBS11 é inferior à média estimada dos seus pares, em torno de 9,3% (XPML11, HSML11, MALL11 e VISC11). Mais preocupante é o histórico do fundo de queda nos dividendos reais, o que significa que é necessário reinvestir os proventos apenas para manter o poder de compra.

O dividendo do HGBS11 não parece sustentável, ao menos em termos reais, ajustados pela inflação.

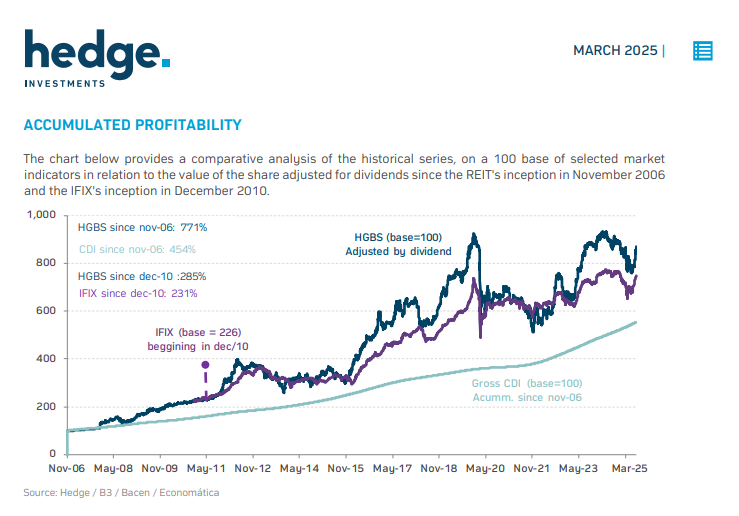

Perspectivas Futuras e Indicadores Operacionais (KPIs)

O HGBS11 possui um histórico impressionante, com início em 2006 e desempenho superior ao índice IFIX.

Fonte: Relatório Gerencial HGBS11 – Março de 2025

No entanto, grande parte da performance superior do HGBS11 ocorreu nos primeiros anos e foi mais evidente quando havia menos FIIs de shopping concorrentes. Enquanto o XPML11 aumentou seu dividendo acima da inflação desde 2019, o dividendo do HGBS11 subiu nominalmente apenas 11% nos últimos cinco anos. No mesmo período de alta dos juros, o preço da cota do HGBS11 caiu 12%, em comparação com uma queda de apenas 1% no caso do XPML11.

De modo geral, acredito que existam oportunidades melhores de FIIs de tijolo no Brasil, tanto no segmento de shoppings quanto no de logística, que tendem a superar o HGBS11.

Embora a recente aquisição de ativos a taxas de capitalização razoáveis e com fortes perspectivas de crescimento seja promissora, o fundo também vendeu ativos e devolveu aos cotistas uma parte do que era, essencialmente, capital corrigido pela inflação. O benefício líquido de longo prazo para os investidores é incerto e, como mencionado acima, os atuais dividend yields parecem insustentáveis. Ainda assim, seu preço sobre valor patrimonial de 0,9x é ligeiramente superior ao do XPML11 e moderadamente superior ao de VISC11, HSML11 e MALL11.

A gestora do fundo projetou um dividendo mensal de R$0,16 até o final de junho de 2025, apoiado por uma reserva de R$0,074 por cota em abril. Eles continuam avaliando oportunidades de reciclagem de portfólio, mas o nível de dividendos para o segundo semestre do ano permanece incerto.

O crescimento de vendas em mesmas lojas (same-store sales) em 2024 foi de 4,9%, aproximadamente em linha com os pares, que registraram 5,6%. A vacância ao final do ano foi de 4,7%, compatível com a média do setor, mas acima dos grandes FIIs de shopping, que apresentaram média de 3,6%.

Métricas como NOI e vendas por metro quadrado não indicam que o portfólio deva ser negociado com prêmio em relação aos pares, embora a grande concentração no estado de São Paulo possa oferecer alguma justificativa.

Veredito Final

Apesar de sua longa trajetória e reputação, acredito que outros FIIs de tijolo dos segmentos de shoppings e logística oferecem oportunidades melhores. O dividendo do HGBS11 não acompanhou a inflação e existe um risco relevante de que ele não seja mantido no segundo semestre do ano.

O rendimento atual não justifica o risco de futuras reduções de dividendos, e o portfólio não apresenta justificativas para uma valorização com prêmio em relação aos seus principais pares no segmento de shoppings.

Aviso de Conflito de Interesses

Atualmente, não tenho posição em HGBS11, embora isso possa mudar no futuro. Tenho posições em outros ativos mencionados neste artigo, como XPML11 e HSML11, e posso aumentar ou reduzir essas posições a qualquer momento. Este conteúdo tem fins exclusivamente informativos e não constitui recomendação financeira. Sempre faça sua própria pesquisa e consulte um assessor licenciado antes de tomar decisões de investimento.

IMPORTANTE: AVISO LEGAL

As informações fornecidas neste site são apenas para fins informativos gerais. Todo o conteúdo se baseia em opiniões pessoais, experiências ou dados publicamente disponíveis e não deve ser interpretado como aconselhamento financeiro, jurídico, tributário ou de investimentos. Nada aqui deve ser entendido como uma recomendação para comprar, vender ou manter qualquer instrumento financeiro.

Não sou consultor financeiro certificado e não conheço sua situação financeira pessoal. Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O Gringo Investor e seu criador isentam-se de qualquer responsabilidade por perdas ou danos decorrentes do uso dessas informações.

Investir envolve riscos, incluindo a possibilidade de perda total do capital. Resultados passados não garantem retornos futuros.

Este site é voltado para um público internacional e não se destina a cumprir regulamentações da CVM ou fornecer recomendações formais de investimento no Brasil.

Este artigo foi originalmente escrito em inglês. Para ler na versão original, mude o idioma do site para Inglês usando o seletor de idiomas no menu.