Lançado em 2012, o KNCR11 é o maior fundo de investimento imobiliário (FII) do Brasil em capitalização de mercado, e o maior FII focado em CRIs, superando pares como KNIP11 e MXRF11. Gerido pela Kinea Investimentos, o fundo possui uma capitalização de mercado de aproximadamente R$8,0 bilhões e representa 5,71% do índice IFIX. O gestor do portfólio é apoiado por uma equipe de 11 analistas de crédito que são compartilhados entre diversos fundos da Kinea.

O fundo tem como objetivo um retorno alinhado com a taxa de depósito interbancário overnight (CDI) do Brasil, que estava em 15% no momento da redação deste conteúdo. Para isso, investe em instrumentos de crédito de baixo risco indexados ao CDI, com distribuições mensais que se ajustam às mudanças nas taxas de curto prazo.

Na prática, o KNCR11 atua como um contrapeso aos FIIs de imóveis físicos. Quando as taxas de juros reais sobem, sua receita atrelada a taxas flutuantes aumenta, mesmo que os valores dos FIIs lastreados por imóveis possam cair. Por outro lado, quando as taxas caem, o yield do KNCR11 diminui, enquanto os FIIs tradicionais podem se beneficiar de ganhos de valorização.

Última atualização: 30 de junho de 2025

Principais Fatos do KNCR11

| Métrica | Valor |

| Nome do Fundo | Kinea Rendimentos Imobiliarios |

| Gestor | Kinea Investimentos |

| Administration Fee | 1.08% |

| Site da gestora | https://www.kinea.com.br/fundos/fundo-imobiliario-kinea-rendimentos-kncr11/ |

| Início | 15/10/2012 |

| Setor | CRI |

| Valor | R$8.0B |

| Número de instrumentos de crédito | 76 CRIs |

| Preço atual | R$105.89 |

| Preço sobre Valor Patrimonial (P/VP) | 1.02 |

| Dividend Yield (12 meses) | 11.86% |

| Auditor (Último Relatório Anual) | PwC |

| Inclusão em Índices/ETFs | IFIX |

Como um veículo atrelado à taxa flutuante CDI do Brasil, o fundo tem mantido um valor de mercado relativamente estável desde seu lançamento, com algumas quedas notáveis durante períodos de estresse macroeconômico, como a pandemia de COVID.

Mais recentemente, o fundo passou por um estresse temporário em dezembro de 2024, quando as expectativas de taxa de juros aumentaram e tanto o real brasileiro quanto o IBOVESPA sofreram quedas significativas. No entanto, o fundo rapidamente retornou aos padrões normais de negociação e agora está sendo negociado perto do seu valor patrimonial líquido, a aproximadamente 1,02x do valor patrimonial.

Isso sugere que o fundo tem sido gerido de forma prudente, embora não seja imune a vendas abruptas no mercado ou a preocupações mais amplas relacionadas ao crédito macroeconômico.

Histórico de Desempenho

Fonte: Google

Portfólio de Crédito

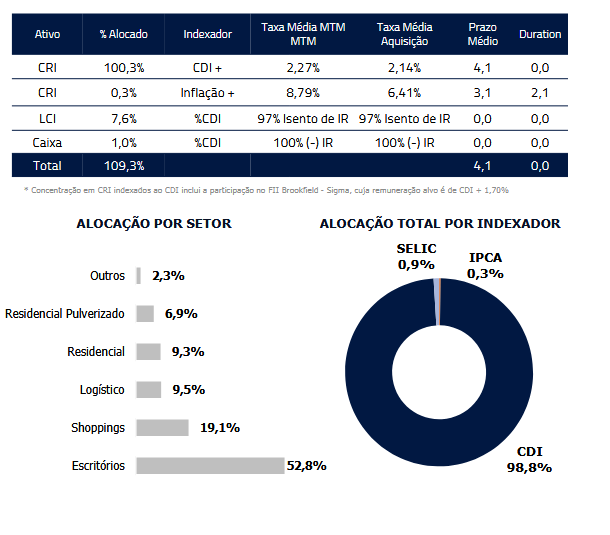

O KNCR11 investe em CRIs de maior qualidade. Em 27 de junho, a gestão estima que, com um preço unitário de R$106, o portfólio oferece um spread de crédito bruto de CDI + ~1,25%, resultando em um spread líquido de aproximadamente 0,17% após taxas.

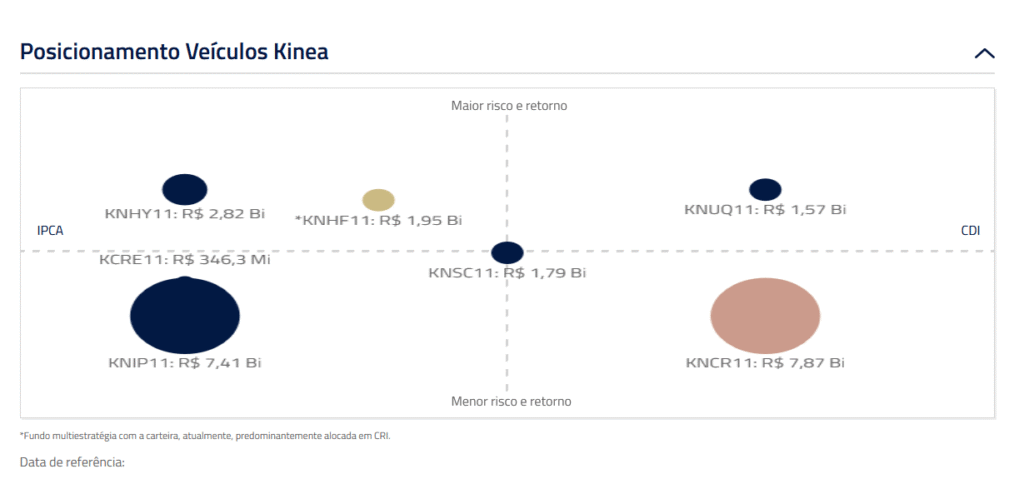

O gráfico abaixo mostra o posicionamento do KNCR11 entre os fundos geridos pela Kinea: grande, de baixo risco e alinhado ao CDI, em vez de instrumentos indexados à inflação (IPCA).

Fonte: Site da Kinea

No final de maio, o KNCR11 havia alocado 109,3% de seus ativos líquidos em instrumentos alvo: 100,3% em CRIs indexados ao CDI, 7,6% em LCIs e 1,0% em caixa. A duração média do portfólio é de 4,1 anos, e nenhum evento de crédito foi reportado.

A leve sobre-alocação provavelmente reflete os juros acumulados e os ajustes de mark-to-market comuns em fundos de CRI, em vez de alavancagem ou risco excessivo.

As maiores exposições do fundo estão em CRIs atrelados a Escritórios (52,8%), seguidos por Shoppings (19,1%) e Logística (9,5%). Muitos CRIs corporativos são garantidos por colaterais ou pelo balanço patrimonial do devedor, o que pode ajudar a mitigar riscos, especialmente em segmentos como Escritórios. No entanto, nem todos os CRIs são garantidos; vale ressaltar que a Kinea destaca que as exposições estão limitadas a emissores com grau de investimento.

Fonte: Relatório Gerencial da Kinea - Maio de 2025

O fundo atualmente detém um portfólio diversificado de 76 CRIs, sendo a maior exposição individual à JHSF Malls, que representa 4,2% dos ativos líquidos. Alguns CRIs também estão associados a outros FIIs, especialmente dentro do setor de shoppings.

A tabela abaixo lista os 30 maiores CRIs do KNCR11 por peso no portfólio, ilustrando tanto a diversificação quanto a transparência. Os 46 instrumentos restantes também são divulgados integralmente pela Kinea, mas foram excluídos aqui por uma questão de brevidade.

Fonte: Relatório Gerencial da Kinea - Maio de 2025

Os potenciais riscos no portfólio incluem:

- Uma alta concentração em edifícios de escritórios (mais de 50% do portfólio)

- Vencimentos em parcela única atrelados a contratos de compra que podem não ser cumpridos

- CRIs lastreados por receita de aluguel, que geralmente são mais seguros, mas ainda carregam riscos relacionados à qualidade dos locatários e aos termos dos contratos de locação

- Falta de ratings de crédito de terceiros, o que torna o risco mais difícil de avaliar em comparação com debêntures classificadas (por exemplo, aquelas emitidas por empresas de utilidade pública e classificadas pela S&P ou Moody’s)

- Exposição a choques macroeconômicos, que ocasionalmente fizeram o fundo ser negociado com desconto em relação ao valor patrimonial líquido (NAV)

A maior relação empréstimo/valor (LTV) entre os CRIs de escritórios é de 75%, embora a maioria seja significativamente menor. Embora os ativos subjacentes pareçam ser de alta qualidade, há uma considerável variação entre imóveis classificados como 'AAA' e 'A'. Alguns mercados, como o Rio de Janeiro, continuam a enfrentar dificuldades com baixa ocupação. Vale também destacar que muitos FIIs de escritórios, incluindo nomes de alta qualidade como PVBI11, atualmente são negociados a valores patrimoniais abaixo de 0,75x.

No geral, a Kinea é uma gestora respeitável, e o fundo tem apresentado um bom desempenho histórico. Ele oferece um alto nível de transparência, divulgando informações detalhadas sobre todos os CRIs mantidos.

Comparação Setorial e Indicadores-Chave (KPIs)

📈 Valor de Mercado e Yield

O KNCR11 é o maior FII do IFIX, com uma capitalização de mercado de R$8,0 bilhões. Oferece um dividend yield de 10,76% nos últimos 12 meses e 13,6% com base na distribuição de maio. O yield atual reflete um retorno acima do CDI para investidores residentes no Brasil, considerando o status de isenção fiscal do fundo (ou seja, economia de 15% de imposto de renda).

🧮 Avaliação

O KNCR11 é negociado com uma relação preço/valor patrimonial (P/VPA) de 1,02x, refletindo seus ativos em CRIs com taxa flutuante. Na ausência de estresse de mercado, inadimplência de CRIs ou choques de curto prazo, o fundo geralmente não deve ser negociado de forma substancialmente acima ou abaixo do valor patrimonial. Ele caiu cerca de 15% durante o auge da pandemia de COVID e menos de 10% durante a turbulência do mercado no Brasil no final de 2024, e desde então se recuperou.

💸 Padrão de Dividendos

O KNCR11 historicamente tem entregue dividendos mensais consistentes que flutuam com o CDI. A taxa Selic atingiu 15,0% em junho de 2025, o maior valor desde 2006, e provavelmente o pico do ciclo atual, levando a distribuição de maio a novos patamares. Daqui para frente, podemos esperar que as distribuições se estabilizem, seguidas de um declínio gradual à medida que o Banco Central (COPOM) começar a flexibilizar a política monetária, embora surpresas macroeconômicas possam impactar essa perspectiva.

As taxas históricas da Selic estão disponíveis aqui, e podem ser comparadas às distribuições mensais do fundo.

Durante períodos de estresse global (como a COVID), o fundo se saiu razoavelmente bem na proteção do principal, mas não superou os FIIs de shoppings ou escritórios em termos de distribuições, à medida que a Selic caiu para apenas 2% e as distribuições seguiram essa tendência. Mais recentemente, o fundo gerou uma receita muito forte devido ao estresse específico do Brasil, que forçou o COPOM a aumentar as taxas de forma agressiva.

Como mencionado anteriormente, a estrutura do KNCR11 pode oferecer uma diversificação atraente para investidores também expostos a instrumentos de crédito de maior duração ou FIIs de imóveis físicos, embora essas alternativas possam apresentar maior potencial de valorização se as taxas de juros reais de longo prazo caírem.

👉 Deslize para o lado no celular para visualizar o gráfico completo

📘 Saiba Mais

- Se você é novo no mercado de FIIs (REITs brasileiros), confira meu Guia para Investidores Internacionais ou Como Eu Escolho FIIs

- Para gráficos e diagramas interessantes, confira a página do KNCR11 em O Funds Explorer.

🔗 Páginas Relacionadas

Aviso de Conflito de Interesses

No momento da redação deste conteúdo, não possuo posição no KNCR11, embora isso possa mudar no futuro. Este conteúdo tem caráter meramente informativo e não constitui recomendação de investimento. Sempre faça sua própria análise e consulte um assessor financeiro habilitado antes de tomar decisões de investimento.

IMPORTANTE: AVISO LEGAL

As informações fornecidas neste site são apenas para fins informativos gerais. Todo o conteúdo se baseia em opiniões pessoais, experiências ou dados publicamente disponíveis e não deve ser interpretado como aconselhamento financeiro, jurídico, tributário ou de investimentos. Nada aqui deve ser entendido como uma recomendação para comprar, vender ou manter qualquer instrumento financeiro.

Não sou consultor financeiro certificado e não conheço sua situação financeira pessoal. Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O Gringo Investor e seu criador isentam-se de qualquer responsabilidade por perdas ou danos decorrentes do uso dessas informações.

Investir envolve riscos, incluindo a possibilidade de perda total do capital. Resultados passados não garantem retornos futuros.

Este site é voltado para um público internacional e não se destina a cumprir regulamentações da CVM ou fornecer recomendações formais de investimento no Brasil.

Este artigo foi originalmente escrito em inglês. Para ler na versão original, mude o idioma do site para Inglês usando o seletor de idiomas no menu.