Índice

- Introdução

- A Tese do Gringo

- Participação Acionária vs. Crédito

- Tipos de Investimento em FII

- Consistência e Crescimento dos Dividendos

- Análise Comparativa

- Preço sobre Valor Patrimonial (P/VPA)

- Vacância, Risco de Inquilinos e Localização

- Exposição Setorial

- Participação em Ativos

- Tamanho do Fundo, Liquidez e Gestora

- Outros Riscos

- Análises Qualitativas Adicionais

- Desempenho Histórico vs. CDI

- Perspectivas Futuras e Riscos

- Ferramentas e Pesquisas que Eu Uso

- Próximos Passos

- Análises Detalhadas de FIIs

- Aviso de Conflito de Interesses

- Aviso Legal Importante

Introdução

Os FIIs (Fundos de Investimento Imobiliário) estão entre os investimentos de renda passiva mais populares no Brasil.

Para os residentes no Brasil, eles oferecem renda isenta de impostos, diversificação e uma proteção contra a inflação. Mas nem todos os FIIs são iguais. Muitos são de qualidade inferior ou são impulsionados mais pelo sentimento dos investidores do que por fundamentos sólidos.

Como investidor canadense vivendo no Brasil, desenvolvi uma estrutura criteriosa para analisar FIIs com base em dados, risco, governança e retornos ajustados. Este artigo compartilha essa abordagem. Sem hype, sem atalhos.

Understanding how FIIs actually work is critical, because many structural incentives in the market can mislead investors. gestores dos FIIs earn fees based on assets under management, creating pressure to grow aggressively, sometimes through dilutive new issuances. And since FIIs are still a relatively young asset class, many have underperformed Brazil’s basic interest rate (CDI) during recent periods of rising interest rates.

A ideia de obter retornos reais e isentos de imposto na faixa de 7 a 10% me parece genuinamente atrativa. Mas esses retornos precisam de contexto. A renda fixa brasileira (como as NTN-Bs) pode oferecer rendimentos semelhantes com menor risco, enquanto as ações podem oferecer um potencial de valorização maior por meio do prêmio de risco de mercado.

Também é importante entender os trade-offs fiscais: os FIIs não são necessariamente mais vantajosos do que as ações brasileiras em termos de tributação. Isso porque:

- Dividendos de ações brasileiras (mas não os juros sobre capital próprio) são isentos de imposto para residentes

- Residentes podem vender até R$20 mil por mês em ações sem gerar imposto sobre ganho de capital

- FIIs são tributados em 20% sobre o ganho de capital, sem isenção, embora a maior parte da renda venha de distribuições mensais isentas de imposto

Ainda assim, há argumentos sólidos para incluir FIIs em uma carteira diversificada. Um estudo da Fidelity de 2013 mostrou que adicionar de 20 a 33% de exposição a REITs a uma carteira tradicional 60/40 de ações e títulos aumentou os retornos e melhorou o índice de Sharpe (uma medida de desempenho ajustado ao risco). Resultados semelhantes também foram observados em carteiras brasileiras.

A Tese do Gringo

Os FIIs merecem um lugar em uma carteira bem diversificada, especialmente para investidores mais jovens que buscam ativos de longo prazo com geração de renda. Esses fundos compartilham algumas características com a renda fixa, mas oferecem duas vantagens principais:

- Os altos yields reais travados atualmente devem continuar atraentes, especialmente se as taxas de juros reais caírem no futuro

- A renda de aluguéis dos FIIs tende a acompanhar a inflação do mundo real no longo prazo, mesmo que a inflação oficial (IPCA) esteja subestimada

No restante deste post, vou detalhar exatamente os critérios que uso para avaliar FIIs, desde a sustentabilidade dos dividendos até o risco de concentração.

Também vou compartilhar as ferramentas e fontes de pesquisa que uso nas minhas próprias análises.

Vamos lá.

Participação Acionária vs. Crédito

Como invisto em FIIs principalmente pela renda fixa com proteção contra a inflação, foco em FIIs de tijolo — fundos que possuem imóveis físicos e arrecadam aluguel desses ativos. Evito FIIs de papel com alto yield, que geram renda a partir de recebíveis remunerados por juros, geralmente ligados a crédito privado.

Veja o caso do KNCR11 (Kinea Income Fund). É um FII de crédito popular, com quase R$8 bilhões sob gestão. Nos últimos 12 meses, distribuiu R$12,16 por cota, com preço de mercado atual em torno de R$102,64, implicando um retorno de 11,8%. O KNCR11 busca acompanhar o CDI (a taxa básica de juros do Brasil), mas sem estar sujeito à alíquota de 15%. O prazo médio dos seus recebíveis é de 4,2 anos, geralmente indexados ao CDI.

Provavelmente é um fundo bem gerido, de uma gestora de boa reputação, e pode merecer mais atenção se você for um investidor em FIIs de crédito. No entanto, eu geralmente não invisto nesse tipo de FII pelos seguintes motivos:

- A maioria dos FIIs de crédito tem prazos mais curtos e tende a acompanhar o CDI (eu prefiro travar retornos reais de longo prazo e estou disposto a assumir risco de taxa de juros)

- Na minha opinião, a qualidade de crédito é mais difícil de analisar do que em outros investimentos com vantagens fiscais (como os fundos IFRA11 e JURO11, que investem em debêntures geralmente marcadas a mercado e avaliadas por agências de rating)

- Esses fundos podem conter recebíveis ligados a imóveis corporativos (e eu geralmente evito exposição a escritórios)

Considerando tudo mais constante, FIIs de crédito deveriam negociar com yields maiores do que os FIIs de tijolo para compensar seu menor poder de compra no longo prazo. Para manter esse poder de compra, normalmente é necessário reinvestir parte dos dividendos recebidos.

Tipos de Investimento em FII

Eu não invisto em Fundos de Fundos porque os considero uma proposta de baixo valor. Eles normalmente impõem duas camadas de taxas de administração sobre os ativos subjacentes, sem oferecer benefícios relevantes. Não me importo com fundos que mantêm outros FIIs temporariamente para geração de renda enquanto aguardam para alocar capital, mas eles devem ter um foco claro em ativos reais.

The main Brazilian REIT index is the IFIX. It’s a sensible option for investors who don’t want to hand-pick individual FIIs. It offers built-in diversification and tends to deliver returns similar to a curated portfolio with less effort.

No entanto, o IFIX apresenta algumas desvantagens importantes:

- Ineficiência tributária para residentes: a maior parte da renda dos FIIs vem de distribuições mensais isentas de imposto, mas o IFIX reinveste esses rendimentos, o que gera imposto sobre ganho de capital na hora do resgate. Diferente das ações, não há isenção de R$20 mil/mês para resgates de ETFs

- Exposição indesejada: o IFIX inclui ativos que não quero manter, como FIIs de crédito ou imóveis corporativos (o que explico mais adiante)

- Excesso de fundos: com 117 FIIs no índice, provavelmente inclui muitos que eu evitaria. Por exemplo, o HCTR11, que menciono mais adiante

Como os FIIs se tornaram tão populares entre investidores de renda no Brasil, acredito que muitos podem estar com alocação excessiva. Pessoalmente, aloquei cerca de um sexto (~16%) do meu portfólio em FIIs, e mesmo assim isso talvez seja demais.

Ainda assim, com esse tamanho consigo alcançar:

- Diversificação regional entre dezenas de imóveis

- Exposição máxima de ~3% a qualquer fundo ou gestor

Por exemplo, o XP Malls (XPML11), um operador de shoppings diversificado com participações em 29 empreendimentos, é analisado em profundidade na minha análise completa do XPML11.

Menção honrosa: também é possível ter exposição ao setor imobiliário por meio de ações como a ALOS3, embora ações não sejam legalmente obrigadas a distribuir 95% da renda como os FIIs.

Consistência e Crescimento dos Dividendos

Eu começo minha análise de FIIs revisando o histórico de dividendos no Funds Explorer. É uma das melhores ferramentas para verificar rapidamente como um fundo distribui rendimentos, antes de mergulhar nos relatórios oficiais. Também oferece uma visão geral rápida de outros indicadores, como o tamanho do fundo e o valor patrimonial por cota (P/VPA).

FIIs de Tijolo

Pegue o XPML11, por exemplo. Aqui está seu gráfico de dividendos (print do Funds Explorer):

O XPML11 tem pagado consistentemente ao longo do tempo, com apenas algumas interrupções (por exemplo, durante o período da pandemia). Eu ignoro flutuações de curto prazo e foco no padrão de estabilidade e retornos reais no longo prazo.

Para confirmar a resiliência do XPML11, eu analisei:

- Histórico de pagamentos de fevereiro de 2018 até maio de 2025

- Crescimento dos dividendos, subindo de R$0,60 em 2022 para R$0,92 atualmente

- Um aumento de 70% nos pagamentos de 2019 a 2024 — cerca de 11% de CAGR

- A tendência geral de consistência e sazonalidade

- Seu P/VPA, que parece razoável

- O forte perfil de liquidez do fundo

This kind of steady performance is exactly what I look for.

You can find a full breakdown of XPML11’s key metrics in the Overview page.

Importante: não busco apenas crescimento recente. Quero ver se o fundo também pagou bem em momentos difíceis (exceto o período da COVID) e se os dividendos acompanham aproximadamente o IPCA ou o IGP-M ao longo do tempo. Se o crescimento dos dividendos ficar abaixo da inflação real, seu poder de compra se deteriora.

Eu foco em:

- Consistência

- Alinhamento com metas de retorno real que superem a inflação

- Evitar fundos que corroem os pagamentos por meio de diluição ou venda de ativos

O desempenho do XPML11 sugere contratos de locação fortes, indexação à inflação e uma base de inquilinos estável. Esses são sinais de um FII de alta qualidade e voltado para geração de renda.

FIIs de Papel

Agora vamos contrastar o XPML11 com um FII de papel típico, como o KNCR11:

O KNCR11 busca acompanhar o CDI e reduzir a volatilidade de preços. Mas sua tendência de dividendos carece de crescimento real, já que o fundo não se beneficia de reajustes de aluguéis. O rendimento varia conforme as taxas de juros de curto prazo, e uma parte dos dividendos geralmente precisa ser reinvestida para manter o poder de compra. Se as taxas de juros caírem, os retornos do investimento podem diminuir significativamente.

Atenção: Maiores Rendimentos = Maior Risco

É tentador correr atrás de fundos com yields temporariamente elevados, mas cuidado:

- Alguns fundos fazem isso por meio de devolução de capital, e não de renda

- Outros têm índices de distribuição insustentáveis, vacância crescente ou estão inflando o valor patrimonial

- Vá além do número atual. Sempre verifique o histórico de dividendos, indexação e qualidade das informações divulgadas

Exemplo: HCTR11. O dividend yield está atualmente acima de 19% e já foi ainda maior no passado, mas o preço caiu 79% desde o lançamento.

Análise Comparativa

Ao analisar FIIs, comparo aqueles que atuam em segmentos semelhantes, como shoppings de tijolo, usando algumas métricas-chave para entender a precificação e filtrar por qualidade, risco e sustentabilidade.

Principais Métricas Utilizadas

Aqui estão as principais métricas que utilizo e por quê:

| Métrica | Why it Matters |

|---|---|

| Dividend Yield Bruto | Visão rápida do potencial de renda, mas pode ser distorcido por eventos pontuais ou distribuições irregulares. |

| Dividend Yield Ajustado | Exclui pagamentos não recorrentes para refletir uma renda mais sustentável e de longo prazo. |

| Indicadores Operacionais (KPIs) | Métricas como Vendas nas Mesmas Lojas (Same Store Sales) indicam potencial de crescimento dos aluguéis e atratividade do imóvel. |

| Taxa de Vacância | Indicador-chave de estabilidade da renda e qualidade da carteira. Altas vacâncias geralmente indicam ativos mais fracos. |

| Diversificação Geográfica e de Inquilinos | Ajuda a avaliar risco de concentração. FIIs com exposição a São Paulo podem negociar com prêmio, enquanto carteiras diversificadas reduzem a dependência de local. |

| Preço sobre Valor Patrimonial (P/VPA) | Referência útil de valuation, mas não é conclusiva isoladamente. Deve ser analisada junto com a geração de renda. |

| Volume Negociado / Liquidez | Reflete a confiança dos investidores e a facilidade para comprar ou vender cotas. Também indica longevidade do fundo. |

| Resultado Acumulado | Lucros não distribuídos podem aumentar as distribuições no curto prazo, mas não contribuem de forma significativa para o valor intrínseco no longo prazo. |

Dividend Yield Bruto

O yield bruto é fácil de encontrar e geralmente calculado com base nos últimos 12 meses de dividendos ou no pagamento mais recente. Por exemplo, o gráfico do XPML11 no Funds Explorer mostra um yield de 10,42% nos últimos 12 meses, ou 0,89% no mês mais recente, o que corresponde a 10,68% ao ano.

A análise dos últimos 12 meses ajuda a suavizar flutuações de curto prazo, especialmente porque os FIIs só são obrigados a distribuir 95% de sua renda a cada seis meses. Por isso, a média anual costuma oferecer uma visão melhor do retorno geral e também leva em conta a sazonalidade.

Dito isso, o yield mensal mais recente pode oferecer uma visão mais atualizada do potencial de renda do fundo, especialmente se houve novos contratos de aluguel ou mudanças relevantes na base de inquilinos.

Dividend Yield Ajustado

Nem todos os pagamentos de dividendos vêm de renda recorrente. Por exemplo, quando um FII vende um imóvel como um shopping, ele pode distribuir o ganho de capital aos cotistas ao longo de vários meses. Embora muitas vezes isso seja promovido como “reciclagem de ativos”, esses pagamentos inflacionam o yield divulgado, tornando-o insustentável e potencialmente enganoso.

Veja o caso do HGBS11 as an example. In 2024, it received R$1.45/unit from real estate income and its true operational income was only R$1.35/unit after expenses.

Ao mesmo tempo, também recebeu R$4,74 por cota provenientes de ganhos não recorrentes — lucros de vendas de ativos já contratadas anteriormente.

Apesar disso, o HGBS11 pagou uma média de R$1,69 por cota/mês em dividendos ao longo de 2024, significativamente acima do que gerou em operações recorrentes. A gestão declarou que pretende manter esse nível (cerca de R$1,60/mês) durante o primeiro semestre de 2025, o que tem se confirmado até agora.

Mas para manter essa distribuição no segundo semestre de 2025, o fundo precisará vender mais ativos. Isso adiciona risco e indica um modelo que pode não ser sustentável, especialmente se a venda de ativos se tornar mais difícil em um mercado enfraquecido.

Exemplo de Análise de Comparáveis: FIIs de Shopping

A tabela abaixo usa dados do final de 2024 com preços referentes a 30 de maio de 2025.

- O dividend yield ajustado reflete apenas a renda recorrente; o yield bruto inclui todas as distribuições de 2024

- Crescimento SSS = crescimento de Vendas nas Mesmas Lojas de 2023 para 2024 (mede o desempenho de vendas em propriedades estabilizadas)

- A vacância considera os dados de dezembro de 2024 (a sazonalidade importa)

| FII | Yield 2024 | Yield Adj. | Cres. SSS | P/VPA | Valor | Vacância |

| HGBS11 | 10.0% | 8.1% | 4.9% | 0.93 | R$2.6B | 4.7% |

| HSML11 | 11.1% | 8.4% | 7.0% | 0.78 | R$1.8B | 3.7% |

| MALL11 | 9.8% | 9.6% | 7.0%* | 0.83 | R$1.4B | 4.0% |

| VISC11 | 10.4% | 8.7% | 5.5%* | 0.83 | R$3.0B | 5.4% |

| XPML11 | 10.6% | 10.2% | 2.8% | 0.89 | R$6.1B | 3.4% |

| Média | 10.5% | 9.0% | 5.4% | 0.85 | R$3.0B | 4.2% |

*Estimado com base nos dados mensais disponíveis.

Esses dados mostram que FIIs de shopping de qualidade costumam negociar com valorizações semelhantes, o que sugere um mercado relativamente eficiente. Diferenças de valuation normalmente refletem fatores qualitativos. Se um fundo oferece um yield muito mais alto ou um P/VPA muito mais baixo do que seus pares, geralmente há um motivo, e pode ser bom demais para ser verdade.

Diversificar entre FIIs grandes, de alta qualidade e com boa liquidez é uma abordagem sólida para a maioria dos investidores. Dito isso, yields altos podem incluir ganhos não recorrentes, então parte dos dividendos pode precisar ser reinvestida para preservar o poder de compra ao longo do tempo.

O MALL11 se destaca com um yield ajustado elevado e forte crescimento de SSS (7,0%), apoiado por boas vendas por metro quadrado. No entanto, seu tamanho menor e a baixa exposição a São Paulo (apenas 19% vs. 86% no caso do HGBS11) podem justificar um desconto na valorização.

O XPML11 oferece um dividendo recorrente consistente e é o maior fundo do seu segmento. No entanto, seu crescimento de SSS foi mais fraco em 2024, apesar do bom desempenho histórico. A recente aquisição de imóvel do XPML11 com taxa de desconto implícita de 7,5% também pode diluir os retornos dos cotistas e aumentar passivos de curto prazo. XPML11’s recent property acquisition at a 7.5% implied discount rate may also dilute shareholder returns and increase short-term liabilities.

Esse tipo de análise comparativa ajuda a destacar sobrevalorizações ou subvalorizações que os yields aparentes podem ocultar.

Mas é essencial aprofundar a análise para realmente avaliar um fundo. Antes de investir, certifique-se de que sua Análise de Comparáveis leve em conta a qualidade dos ativos, transações recentes e a sustentabilidade da renda.

Preço sobre Valor Patrimonial (P/VPA): Uma Visão Cautelosa

Eu considero o P/VPA (preço sobre valor patrimonial), mas dou um peso limitado a essa métrica, e apenas quando ela se baseia em avaliações de mercado justas feitas por empresas avaliadoras confiáveis.

Por que sou cauteloso com os valores de P/VPA:

FIIs de alta qualidade como o XPML11 passam por auditorias anuais, incluindo reavaliações completas dos imóveis. Por exemplo, a avaliação mais recente do XPML11 (em 30 de junho de 2024) foi feita por empresas de primeira linha como Colliers e Cushman & Wakefield.

Mas, na minha experiência, isso é mais arte do que ciência.

Mesmo com ajustes por taxa de juros e comparáveis de mercado, os valores patrimoniais avaliados frequentemente:

- Estão defasados de 6 a 12 meses

- Não acompanham o sentimento de mercado ou a descoberta de preço

- São baseados em estimativas subjetivas e comparações externas

- Variam de acordo com o fundo e com o avaliador

- Estão sujeitos a uma margem de erro que dificulta comparações precisas

- Usam datas de avaliação diferentes (por exemplo, XPML11 em junho, HGBS11 em dezembro)

Como Eu Uso Essa Métrica:

I’m reassured when high-quality funds trade at a discount, but I don’t assume XPML11 is “more expensive” than VISC11 just because one trades at 0.89x book and the other at 0.83x. That’s well within the margin of error for most appraisals.

Tendo a confiar mais no mercado, especialmente em FIIs grandes e líquidos, do que em avaliações feitas com planilhas e teorias.

Estudo de Caso: HCTR11 e FIIs de Escritórios

Pegue o HCTR11 como exemplo, onde o P/VPA é de apenas 0,22x. Esse número parece atraente, mas é praticamente irrelevante considerando a natureza e condição dos ativos do fundo. Também sou cético quanto a FIIs de escritórios em geral, pois seus valores patrimoniais muitas vezes não refletem perdas reais de valor ou dificuldades de locação.

Para mim, o P/VPA só é útil quando está acompanhado de vendas recentes, dados de alta qualidade e validação real de mercado.

Vacância, Risco de Inquilinos e Localização

Vacância e concentração de inquilinos são dois dos fatores de risco mais importantes no setor imobiliário e muitas vezes são negligenciados quando se busca yields elevados. Imóveis em localizações privilegiadas, como São Paulo, também podem justificar prêmios de valorização.

FIIs com baixas taxas de vacância e inquilinos de qualidade oferecem sinais objetivos de ativos bem posicionados, boa localização e força operacional.

BTLG11 is a standout example: its portfolio of logistics assets has a weighted vacancy rate of just 1.4%, with dozens of tenants and full occupancy in most properties.

Fonte: Relatório Gerencial BTLG11 – Abril de 2025

Uma desvantagem de taxas de vacância muito baixas é o risco assimétrico: com pouco espaço para adicionar novos inquilinos, o crescimento dos aluguéis depende fortemente da renovação dos contratos existentes.

Ainda assim, vacância baixa continua sendo um forte indicativo de que um fundo como o BTLG11 é bem gerido, com alocação de capital eficiente e imóveis desejáveis.

Outro ponto importante a considerar é o risco de concentração de inquilinos.

Por exemplo, o BTLG Cajamar I ocupa 57.153 metros quadrados no Estado de São Paulo (cerca de 43 km da capital) e é alugado para um único inquilino. FIIs logísticos e urbanos (como supermercados) muitas vezes contam com apenas um ou poucos inquilinos grandes com contratos de longo prazo.

Felizmente, o Cajamar I é alugado para a Amazon, uma empresa de primeira linha com risco de crédito mínimo. Sua presença aumenta a confiança na qualidade e localização do ativo. Por outro lado, o BTLG Cajamar II é alugado para o Assaí, que considero um pouco mais arriscado do que a Amazon. Ainda assim, a qualidade geral dos inquilinos do BTLG11 parece sólida.

Em resumo, baixa vacância e inquilinos de primeira linha são características de um FII bem gerido e de alta qualidade, desde que os investidores estejam atentos à concentração de inquilinos e aos riscos específicos de cada setor.

Outro fator de risco relacionado aos inquilinos é a exposição da carteira ao cronograma de vencimento dos contratos e aos tipos contratuais. O Itaú fornece uma visão útil da distribuição dos inquilinos do BTLG11:

Fonte: Relatório FII Itaú – Maio de 2025

- 51% dos contratos têm vencimento de curto a médio prazo, enquanto 49% vão até 2029 ou além, um prazo que o Itaú considera um perfil saudável de maturidade

- Apesar de inquilinos grandes como Assaí e Amazon ocuparem galpões inteiros, o BTLG11 parece bem diversificado em termos de locatários

- Cerca de 65% dos contratos são “típicos”, cobrindo despesas como impostos, seguros e manutenção, o que reduz o risco operacional

- Os 35% restantes são “atípicos”, provavelmente acordos customizados voltados às necessidades específicas dos inquilinos

Contratos atípicos podem ser mais difíceis de renegociar com novos inquilinos pelo mesmo valor, mas também indicam comprometimento e estabilidade contratual.

Apesar de inquilinos grandes como Assaí e Amazon ocuparem galpões inteiros, o BTLG11 parece bem diversificado entre os locatários.

A estratégia patrimonial do BTLG11 é focada e coerente: o fundo se concentra em ativos logísticos de qualidade localizados próximos a São Paulo. Isso favorece tanto a eficiência operacional quanto a especialização da gestão. Estratégias temáticas como essa podem oferecer escala e vantagens técnicas, assim como FIIs bem posicionados que atuam em shoppings com alto fluxo ou locação residencial premium em grandes centros urbanos.

Fonte: Relatório Gerencial BTLG11 – Abril de 2025

Exposição Setorial

A exposição a setores é, em parte, uma questão de preferência pessoal, mas diversificar entre categorias de FIIs geralmente faz sentido, especialmente quando certos setores ficam supervalorizados ou mais vulneráveis a choques. Cada segmento reage de forma diferente a ciclos macroeconômicos, regulações e apetite ao risco dos investidores.

Infelizmente, o mercado brasileiro de FIIs ainda é relativamente restrito. Tem baixa exposição ao segmento residencial de locação (como apartamentos) e carece de temas comuns na América do Norte, como data centers, moradia estudantil e REITs de cuidados prolongados.

Shoppings

- Vários FIIs grandes e líquidos com gestores experientes

- Normalmente localizados em áreas urbanas centrais ou nobres

- Mix de inquilinos é diversificado e adaptável (ex: tendências de moda mudam, mas as lojas evoluem)

- Vendas por metro quadrado e SSS continuam crescendo, sinalizando força de precificação e espaço para aumento de aluguel

- Muitos ativos de primeira linha ainda oferecem yields atrativos

- No Brasil e em toda a América Latina, shopping centers são uma experiência que combina ar-condicionado, cinema, shows e restaurantes de classe média alta (como o Outback)

FIIs Logísticos

- Vários FIIs grandes e líquidos com gestoras bem avaliadas

- Normalmente localizados em polos logísticos como a região metropolitana de São Paulo e Extrema (MG)

- Locados para inquilinos grandes e de alta qualidade (ex: Amazon, Whirlpool)

- Imóveis tendem a atrair múltiplos inquilinos por estarem em localizações estratégicas

- Há alguma exposição a inquilinos únicos (ex: BRCO11 e Natureza), o que pode aumentar o risco de vacância

- Dependências regulatórias (ex: incentivos fiscais de Extrema) existem, mas é improvável que afetem a tendência de longo prazo do e-commerce

- Yields atrativos impulsionados por renda estável e recorrente

FIIs de Escritórios

- Vários FIIs grandes e líquidos com gestoras bem avaliadas

- Imóveis de padrão AAA em São Paulo (ex: Faria Lima) parecem relativamente resilientes, como mostra a recente aquisição de sede do Itaú por R$1,5 bilhão

- Ainda assim, mantenho cautela devido a riscos estruturais como trabalho remoto e mudança na demanda por escritórios

- A qualidade dos imóveis é mais difícil de avaliar e exige uma due diligence mais aprofundada

- Vacancy rates can be high. For example, PVBI11 reported a 13.4% vacancy rate in its latest disclosure.

- Dividendos tendem a ser inconsistentes ou com baixa visibilidade de crescimento

- Yields são mais baixos em comparação aos FIIs de Shoppings e Logística

- According to PVBI11’s April report, the average price-to-book value of Office FIIs in the IFIX was 0.68x compared to 0.84x for Shopping FIIs and 0.91x for Logistics FIIs

- Tenho ceticismo em relação aos valores patrimoniais, e os preços de mercado parecem confirmar essa visão

- No mundo todo, o setor de escritórios enfrenta pressão. Por exemplo, o Canadian Pension Plan vendeu duas torres em Vancouver com prejuízo e um projeto em Manhattan por US$1 devido à dívida superior ao valor patrimonial

FIIs Urbanos

- Vários FIIs grandes e líquidos com gestoras bem avaliadas

- Funds like HGRU11 often target built-to-suit urban assets with long leases to grocers or schools, but tenant concentration and location specificity can raise re-leasing risk if defaults occur

- Inquilinos do varejo alimentar como Assaí (ASAI3) e Atacadão (CRFB3) operam com margens baixas e muitas vezes ocupam prédios inteiros customizados, o que pode dominar a carteira do fundo

- Muitos imóveis são específicos em localização (ex: próximos a rodovias e não a centros urbanos), o que limita a reutilização e pode reduzir o apelo para novos inquilinos

- O risco de substituição de inquilinos é alto. É difícil prever quem poderia ocupar o lugar de uma âncora que quebra, como Americanas ou Casas Bahia

- Os yields são modestos em relação ao perfil de risco

- Inquilinos educacionais podem sofrer com mudanças regulatórias ou ensino à distância (ex: restrições ao ensino de certos procedimentos como botox)

- Esse segmento exige pesquisa mais aprofundada para entender os riscos no nível do imóvel e a retenção dos inquilinos

FIIs Residenciais e Outros

- Existem poucas opções grandes e líquidas nessa categoria

- Em geral, não encontrei fundos que me agradem fora dos setores de Shopping e Logística, embora eu reconheça que isso pode refletir um certo grau de exigência pessoal

- Evito fundos híbridos, pois prefiro uma tese clara de investimento com visibilidade tanto nos ativos atuais quanto futuros

- Acho o setor de agricultura tematicamente interessante, mas o classifico dentro da alocação de commodities da minha carteira. A maioria dos investidores da B3 já está indiretamente exposta via ações, e papéis como AGRO3 oferecem um caminho direto

- Setores como hospitais ou hotéis poderiam ser interessantes, mas as ofertas de FIIs atuais são limitadas e sem escala

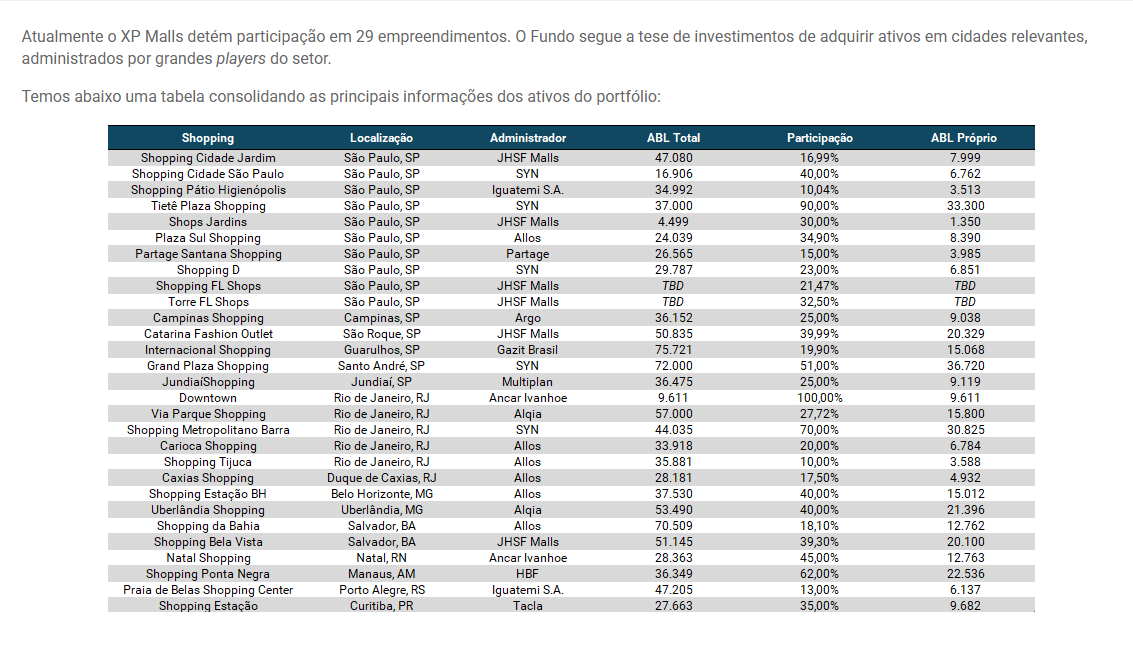

Participação em Ativos

É importante observar que muitos FIIs, especialmente no segmento de shoppings, possuem apenas uma participação parcial nos ativos. Essas participações geralmente são estruturadas por meio de um regime de condomínio, no qual o fundo paga uma parte proporcional dos custos de manutenção e recebe uma parte proporcional da receita, mas tem controle operacional limitado.

O XPML11 é um exemplo claro. Embora tenha participação em 29 empreendimentos pelo Brasil, o fundo frequentemente detém menos de 50% do ativo e, em alguns casos, bem menos do que isso.

Participações parciais podem permitir um crescimento impulsionado por AUM. Por exemplo, comprar uma participação de 10% em um shopping apenas para aumentar o tamanho do fundo e cobrar taxas de administração, mesmo que essa participação tenha pouca relevância operacional.

Fonte: Site do XPML11

Investidores também devem avaliar qual é a real participação de ABL (Área Bruta Locável) que o fundo possui, e não apenas o tamanho total do shopping. Um shopping de 70.000 m² pode parecer impressionante, mas se o fundo detiver apenas 10%, a exposição econômica é muito menor.

Tamanho do Fundo, Liquidez e Gestora

- Não sigo regras rígidas, mas geralmente prefiro fundos com mais de R$1 bilhão em valor de mercado e com diversos ativos na carteira

- Busco gestoras com histórico comprovado e que também administrem outros fundos, de preferência vinculadas a instituições financeiras conhecidas

- Por exemplo, o BTLG11 é gerido pelo BTG Pactual, que considero mais confiável do que um fundo de R$40 milhões administrado por uma gestora desconhecida

- O BTG Pactual reporta R$2 trilhões sob gestão e tem uma marca forte, o que provavelmente desestimula comportamentos irresponsáveis

- Gestoras maiores podem se beneficiar de economias de escala, mesmo quando cobram taxa fixa sobre o AUM

- Prefiro fundos que publiquem relatórios regulares e detalhados. Uso ferramentas como o Funds Explorer apenas para uma visão geral

- O fundo deve ser auditado por uma empresa independente e de boa reputação

- Não priorizo a taxa de administração como primeiro filtro, mas a estrutura de taxas pode fazer diferença. Por exemplo, uma taxa de performance de 20% pode gerar melhor alinhamento do que uma taxa fixa, embora também possa incentivar comportamentos mais arriscados se o rendimento cair abaixo da meta

- Embora o volume diário de negociações importe em teoria, geralmente pode ser ignorado por investidores pessoa física que focam em fundos conhecidos com liquidez estável

Armadilhas que Eu Evito

- Evito fundos novos sem histórico. Sem relatórios anteriores, histórico da gestão ou estabilidade dos inquilinos, é difícil avaliar a execução

- Tenho cautela com fundos que captaram grandes volumes recentemente, mas ainda não alocaram os recursos. Se atrasarem as compras, correm o risco de perder poder de compra frente à inflação. Pior ainda, podem acabar comprando ativos de baixa qualidade apenas para “colocar o dinheiro para trabalhar”

- Não gosto da ideia de pagar taxa de administração para uma gestora que investiu apenas 10% em um único imóvel e chama isso de fundo. Não acho esse modelo sustentável e tenho dificuldade em justificar as taxas de gestão para algo que, na prática, é uma participação minoritária em um ativo de outra pessoa

Análises Qualitativas Adicionais

- Sempre que possível, leio relatórios como os do Itaú, pois oferecem bons resumos e melhor contextualização dos fundos nos quais invisto

- Fundos recomendados por um banco confiável como o Itaú não necessariamente superam o mercado, mas servem como uma boa triagem inicial para evitar investimentos ruins

Desempenho Histórico vs. CDI

O gráfico do IFIX do Google abaixo remonta a setembro de 2012 e inclui os dividendos.

Na sua criação, em 30 de dezembro de 2010, o valor base do IFIX era 1.000, resultando em um CAGR nominal de aproximadamente 8,8% com base no valor atual de R$3.440,31. Os mesmos R$1.000 corrigidos pelo CDI valeriam R$3.667,09, o que implica um CAGR de cerca de 9,3%.

O IFIX tende a superar o CDI durante períodos de queda nas taxas de juros e a ficar atrás quando as taxas sobem.

Corrigido pelo IPCA, o retorno real do IFIX desde sua criação teve um CAGR de apenas 2,9%.

Muitos comentaristas nas redes sociais argumentam que a melhor estratégia é investir no CDI, relaxar e ignorar FIIs ou ações. Se as taxas de juros reais continuarem subindo, acredito que isso faz sentido.

Em setembro de 2012, a taxa básica de juros SELIC (semelhante ao CDI) era de 7,50%. O IFIX atingiu fundos locais por volta de fevereiro de 2014 e janeiro de 2016, provavelmente relacionados à grande operação Lava Jato e ao pico da SELIC em 14,25%, entre julho de 2015 e agosto de 2016.

From a low of about 1,322.96 in January 2016 to a high of about 3,253.76 in January 2020, the IFIX returned a CAGR of ~25.3%. This corresponded with interest rates bottoming at 2% between May, 2020 and March, 2021, before rising rapidly during COVID. I’ve calculated an even higher CAGR of >32% for the IBOVESPA based on the same cherry-picked period.

Para ilustrar ainda mais esse ponto, incluí um gráfico do XPML11 abaixo.

Durante nossa análise de dividendos, vimos que as distribuições do XPML11 cresceram com um CAGR de 11% entre 2019 e 2024, mas o preço da cota está estável ou até caiu. Acho que há uma explicação simples: R$6,48 em dividendos pagos em 24 de maio de 2019 valiam R$106,62 porque os investidores esperavam um retorno de 6,1% na época (Selic a 6,50%) e hoje a Selic está em 14,65%. Considerando as expectativas de juros de longo prazo, R$11,04 em dividendos hoje valem menos do que R$6,48 de dividendos há 6 anos. Mas não há nada de fundamentalmente errado com o desempenho do XPML11 nesse período (na verdade, foi até bom, mesmo com a COVID). Com juros estáveis ou em queda, estou confiante de que os retornos totais teriam superado o CDI com folga.

Perspectivas Futuras e Riscos

Acho um erro assumir que o CDI vai superar os FIIs e o IBOVESPA no longo prazo apenas com base na alta dos juros reais.

Uma crise externa, especialmente nos Estados Unidos, provavelmente derrubaria os juros globais. Alternativamente, um cenário mais benigno poderia melhorar os preços de commodities e a situação fiscal do Brasil.

Mesmo que a situação fiscal do Brasil piore, é improvável que o governo consiga manter juros reais altos por mais alguns anos.

Acredito que os maiores riscos vêm de possíveis mudanças na tributação futura e da subnotificação da inflação.

- On October 31, 2006, the Canadian government announced a surprise increase in how Income Trusts were taxed, raising the rate to over 30%. This resulted in a 12% market drop the next day and was infamously dubbed the “Halloween Massacre”

- Um risco semelhante para os FIIs brasileiros não é impossível e, segundo minhas estimativas, poderia representar uma perda de até 15% na renda e no yield

- Governos frequentemente subestimam a inflação oficial (ex: IPCA) como forma de reduzir sua dívida real. Isso é conhecido como repressão financeira e pode significar que reajustes de aluguéis não acompanhem a inflação real. No longo prazo, essa repressão prejudicaria investidores de renda fixa, mas poderia até beneficiar investidores em imóveis reais

Embora eu não invista diretamente no CDI, também acredito que investir tanto no CDI quanto em FIIs pode ser uma estratégia prudente de contrabalanço para reduzir a volatilidade dos retornos.

Ferramentas e Pesquisas que Eu Uso

- O Funds Explorer. é uma ótima ferramenta para triagem inicial, com 652 FIIs registrados, excelente para visualizar o histórico de dividendos

- A composição do IFIX lista os 117 fundos que compõem o índice e seus respectivos pesos. É um bom ponto de partida para identificar fundos relevantes. Em geral, evito fundos que não estão no IFIX e prefiro aqueles com maior peso para manter uma exposição próxima à qualidade e liquidez do índice

- O Itaú fornece pesquisas sobre um número pequeno de FIIs que considero muito úteis. Você pode encontrar o relatório de maio aqui

- Para relatórios posteriores a maio de 2025, você pode navegar no site de recomendações do Itaú para tentar encontrar relatórios mais atualizados

- Sempre acesso o site da gestora do fundo para ler relatórios e revisar a carteira antes de investir. Você pode tentar procurar no Google algo como "BTLG11 ri".

Próximos Passos

Escolher os FIIs certos no Brasil pode parecer algo complexo no início, mas uma abordagem simples e estruturada faz toda a diferença. Pessoalmente, priorizo renda consistente, gestão sólida e fundamentos de longo prazo. Para a maioria dos investidores, focar em fundos bem conhecidos com peso relevante no IFIX (ou até investir no próprio índice) costuma ser o ponto de partida mais prudente.

Se você é novo no mundo dos FIIs, comece selecionando alguns tickers promissores e acompanhe por alguns meses. Leia os relatórios mensais, observe como reagem ao mercado e tente avaliar a qualidade da gestão e a consistência da renda.

Em breve vou publicar análises mais detalhadas sobre FIIs específicos. Me acompanhe no Twitter para ficar por dentro.

Sinta-se à vontade para compartilhar este post ou deixar um comentário abaixo!

Análises Detalhadas de FIIs

- XPML11 em 2025: continua sendo um FII de primeira linha?

- HGBS11 em 2025: FII de Shopping Sólido ou Armadilha de Rendimento?

Aviso de Conflito de Interesses

Atualmente, mantenho posições compradas em diversos FIIs mencionados neste artigo, incluindo BTLG11, BRCO11, HSML11 e XPML11. Também tenho posições em outros investimentos citados, como IFRA11, JURO11 e AGRO3. Posso ainda iniciar ou aumentar posições em outros FIIs discutidos aqui no futuro. Este conteúdo tem caráter exclusivamente informativo e não constitui recomendação de investimento. Sempre faça sua própria pesquisa e consulte um assessor financeiro habilitado antes de tomar decisões de investimento.

IMPORTANTE: AVISO LEGAL

As informações fornecidas neste site são apenas para fins informativos gerais. Todo o conteúdo se baseia em opiniões pessoais, experiências ou dados publicamente disponíveis e não deve ser interpretado como aconselhamento financeiro, jurídico, tributário ou de investimentos. Nada aqui deve ser entendido como uma recomendação para comprar, vender ou manter qualquer instrumento financeiro.

Não sou consultor financeiro certificado e não conheço sua situação financeira pessoal. Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O Gringo Investor e seu criador isentam-se de qualquer responsabilidade por perdas ou danos decorrentes do uso dessas informações.

Investir envolve riscos, incluindo a possibilidade de perda total do capital. Resultados passados não garantem retornos futuros.

Este site é voltado para um público internacional e não se destina a cumprir regulamentações da CVM ou fornecer recomendações formais de investimento no Brasil.

Este artigo foi originalmente escrito em inglês. Para ler na versão original, mude o idioma do site para Inglês usando o seletor de idiomas no menu.