Lançado em 2010, o KNRI11 é o maior fundo imobiliário híbrido do Brasil e o quarto maior fundo de tijolo no geral. Seu portfólio é quase igualmente dividido entre ativos de escritórios e logística, com 54% da receita de aluguel proveniente de escritórios e 46% de logística.

Gerido por Kinea Investimentos, o fundo possui uma capitalização de mercado de aproximadamente R$4,1 bilhões. Ele representa 2,96% do índice IFIX e possui um peso de 6,59% no ETF HERT11.

Observação: esta página foi atualizada pela última vez em 25 de junho de 2025.

KNRI11 Key Facts

| Métrica | Valor |

| Nome do Fundo | Kinea Renda Imobiliaria FII |

| Gestor | Kinea Investimentos |

| Taxa de administração | 1,11% da capitalização de mercado |

| Site da gestora | https://www.kinea.com.br/fundos/fundo-imobiliario-kinea-renda-knri11/ |

| Início | 11/08/2010 |

| Setor | Híbrido (Escritórios 54%, Logística 46%) |

| Valor | R$4.1B |

| Número de imóveis | 21 (13 escritórios e 8 ativos logísticos) |

| Área Bruta Locável (ABL) | ~722 mil m² (Escritórios: 167 mil m², Logística: 555 mil m²) |

| Preço atual | R$142.30 |

| Preço sobre Valor Patrimonial (P/VP) | 0.89 |

| Dividend Yield (12 meses) | 8.37% |

| Inclusão em Índices/ETFs | IFIX, HERT11 |

O gráfico abaixo, fornecido pela Kinea, mostra o retorno total do KNRI11 com dividendos reinvestidos desde o início. Embora seja informativo, ele não inclui um índice de referência como o IFIX, o que torna as comparações diretas de desempenho mais difíceis.

Histórico de Desempenho

Fonte: Relatório Gerencial de maio de 2025

Visão Geral do Portfólio

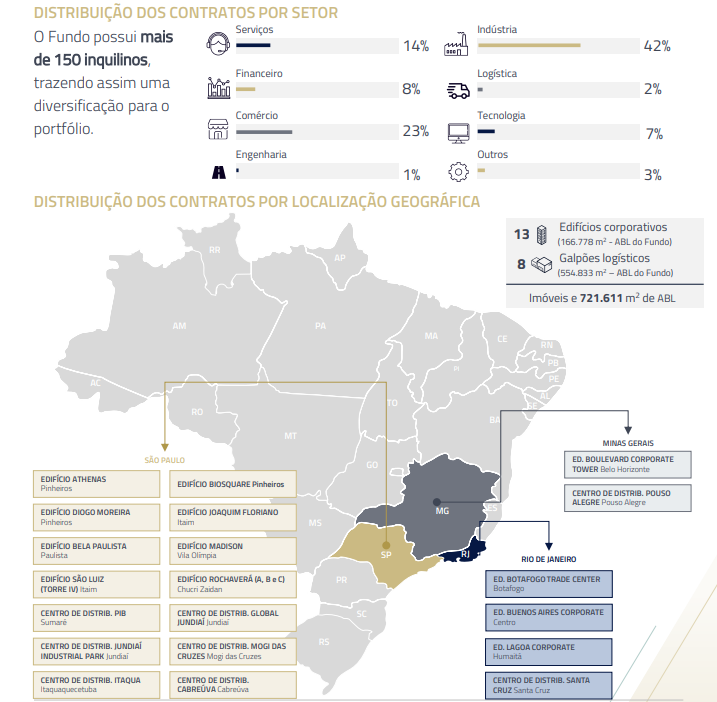

O portfólio do KNRI11 é composto por 21 imóveis, totalizando aproximadamente 722 mil metros quadrados de Área Bruta Locável (ABL), divididos entre 13 edifícios comerciais (167 mil m²) e 8 imóveis logísticos (555 mil m²).

O infográfico abaixo ilustra a diversificação setorial dos locatários do fundo. Embora o KNRI11 possua imóveis em apenas três estados, a receita de aluguel está fortemente concentrada em São Paulo (69%), seguida pelo Rio de Janeiro (16%) e Minas Gerais (15%).

Fonte: Apresentação Gerencial de maio

70% dos contratos de locação do KNRI11 estão indexados ao IPCA, e 30% ao IGP-M, o que significa que todos os contratos estão atrelados à inflação, uma característica comum dos FIIs brasileiros.

Os contratos de locação estão aproximadamente divididos entre “típicos” (54%) e “atípicos” (46%). Embora os contratos atípicos ofereçam maior segurança contratual, eles podem também refletir imóveis mais especializados, o que pode aumentar o risco de vacância em caso de insolvência do locatário.

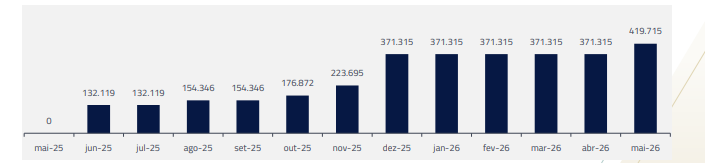

O fundo concedeu períodos de carência substanciais para atrair locatários. Embora isso sugira alguma fragilidade no mercado de aluguel para seus imóveis, também cria uma oportunidade significativa de receita à medida que esses períodos de carência expirarem. A tabela abaixo mostra as projeções da Kinea Investimentos para ganhos incrementais de receita após o término dos períodos de carência.

Fonte: Apresentação Gerencial de maio

Comparação Setorial e Indicadores-Chave (KPIs)

📈 Valor de Mercado e Yield

O KNRI11 é o quarto maior FII de tijolo no IFIX, com uma capitalização de mercado de R$4,1 bilhões. Apresenta um dividend yield de 12 meses de 8,37%, abaixo tanto da mediana dos FIIs de logística (9,88%) quanto da mediana dos FIIs de escritórios (12,09%). Devido ao seu porte, histórico e portfólio híbrido, é mais adequado compará-lo a uma combinação ponderada de fundos de escritórios de primeira linha como PVBI11 e HGRE11, juntamente com pares do setor logístico, como HGLG11 e BTLG11.

🧮 Avaliação

O KNRI11 é negociado com um índice preço/valor patrimonial (P/VP) de 0,89x, acima tanto da mediana dos pares de escritórios no IFIX, que é 0,73x, quanto da mediana dos pares de logística, que é 0,80x. Ele é negociado acima de grandes FIIs de escritórios como PVBI11 e HGRE11 (ambos a 0,73x), mas abaixo de pares do setor logístico como HGLG11 (0,97x), BTLG11 (0,96x) e BRCO11 (0,92x).

💸 Padrão de Dividendos

Historicamente, o KNRI11 tem distribuído dividendos mensais consistentes e, nos últimos anos, esses dividendos cresceram em ritmo igual ou superior à inflação. Por exemplo, o crescimento dos dividendos atingiu uma taxa composta de crescimento anual (CAGR) de 6,9% entre 2022 e 2024.

Embora o pagamento tenha se mantido resiliente durante a COVID, o dividendo mensal atual de R$1,00 está apenas 9% acima dos R$0,92 pagos em 2016, indicando que o crescimento nominal de longo prazo tem sido limitado.

👉 Deslize para o lado no celular para visualizar o gráfico completo

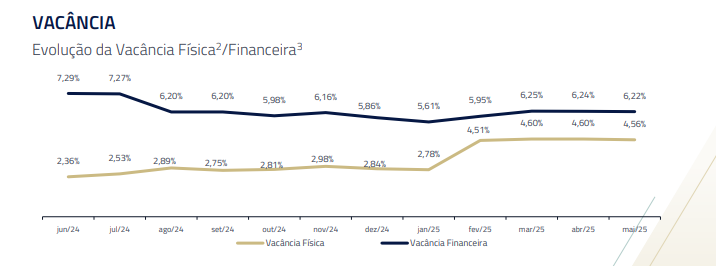

📉 Vacância e Perfil dos Contratos de Locação

Em maio de 2025, o KNRI11 apresenta uma taxa de vacância física de 4,56% e uma taxa de vacância financeira de 6,22%. A vacância financeira melhorou nos últimos 12 meses, provavelmente devido ao término dos períodos de carência, enquanto a vacância física aumentou gradualmente.

Fonte: Kinea Renda Imobiliária FII – Relatório de Maio

O prazo médio restante dos contratos de locação é de 3,03 anos para os escritórios e 4,53 anos para os ativos logísticos. No segmento logístico, isso está amplamente em linha com o HGLG11 (4,6 anos), mas é mais curto do que o BTLG11 (5,2 anos).

A vacância logística é favorável, com menos de 2% de vacância financeira, comparando-se bem com o HGLG11 (5,5%) e o BTLG11 (1%).

No entanto, o portfólio de escritórios apresenta uma taxa de vacância financeira de 12%, com 76,73% dessa vacância concentrada no Rio de Janeiro.

Embora apenas 10% dos contratos de locação de escritórios vençam até o final de 2026, outros 16% têm vencimento previsto para 2027.

Fonte: Kinea Renda Imobiliária FII – Relatório de Maio

📘 Saiba Mais

- Se você é novo no mercado de FIIs (REITs brasileiros), confira meu Guia para Investidores Internacionais ou Como Eu Escolho FIIs

- Para gráficos e tabelas excelentes, confira a página do KNRI11 em O Funds Explorer.

🔗 Páginas Relacionadas

- Visão Geral dos FIIs de Escritórios Brasileiros

- Visão Geral dos FIIs de Logística

- Composição do Índice IFIX

- Posições do ETF HERT11

Aviso de Conflito de Interesses

Até o momento da redação deste conteúdo, não possuo posição em KNRI11, embora isso possa mudar no futuro. Este conteúdo tem caráter meramente informativo e não constitui recomendação de investimento. Sempre faça sua própria pesquisa e consulte um profissional licenciado antes de tomar decisões financeiras.

IMPORTANTE: AVISO LEGAL

As informações fornecidas neste site são apenas para fins informativos gerais. Todo o conteúdo se baseia em opiniões pessoais, experiências ou dados publicamente disponíveis e não deve ser interpretado como aconselhamento financeiro, jurídico, tributário ou de investimentos. Nada aqui deve ser entendido como uma recomendação para comprar, vender ou manter qualquer instrumento financeiro.

Não sou consultor financeiro certificado e não conheço sua situação financeira pessoal. Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O Gringo Investor e seu criador isentam-se de qualquer responsabilidade por perdas ou danos decorrentes do uso dessas informações.

Investir envolve riscos, incluindo a possibilidade de perda total do capital. Resultados passados não garantem retornos futuros.

Este site é voltado para um público internacional e não se destina a cumprir regulamentações da CVM ou fornecer recomendações formais de investimento no Brasil.

Este artigo foi originalmente escrito em inglês. Para ler na versão original, mude o idioma do site para Inglês usando o seletor de idiomas no menu.