Lançado em 2020 pela VBI Real Estate e atualmente gerido pela Patria Investimentos, o PVBI11 possui um portfólio de sete torres comerciais premium em São Paulo. No mercado atual, com oferta excessiva, vale a pena analisar cada imóvel mais detalhadamente.

O fundo possui um valor de mercado de aproximadamente R$2,1 bilhões, representando 1,49% do índice IFIX e 3,46% no ETF HERT11.

Última atualização: 29 de junho de 2025.

Fatos Principais do PVBI11

| Métrica | Valor |

| Nome do Fundo | VBI Prime Properties |

| Gestor | Patria Investimentos |

| Taxa de administração | 1,0% da capitalização de mercado |

| Site da gestora | https://realestate.patria.com/tijolo/pvbi11/ |

| Início | July, 2020 |

| Setor | Escritórios |

| Valor | R$2.1B |

| Número de imóveis | 7 torres comerciais |

| Área Bruta Locável (ABL) | ~83K sqm. |

| Preço atual | R$75.26 |

| Preço sobre Valor Patrimonial (P/VP) | 0.72 |

| Dividend Yield (12 meses) | 8.87% |

| Auditor (Último Relatório Anual) | PWC |

| Avaliador | Binswanger Brazil |

| Inclusão em Índices/ETFs | IFIX, HERT11 |

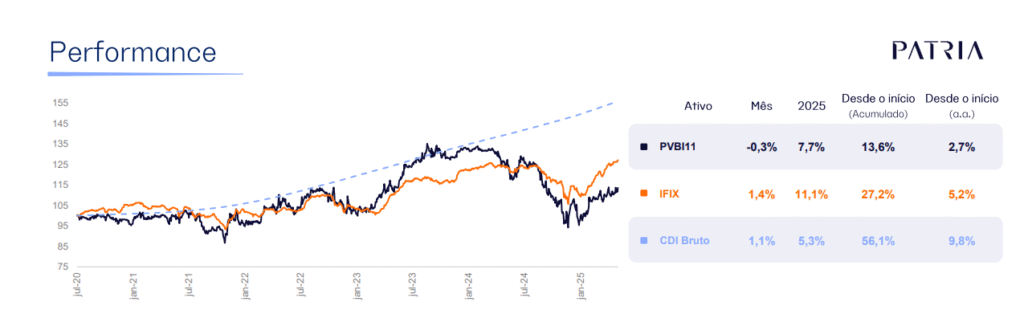

Histórico de Desempenho

O gráfico abaixo, proveniente da Pátria, mostra o retorno total do PVBI11 com dividendos reinvestidos desde o seu lançamento em julho de 2020. O fundo apresentou um retorno anualizado de 2,7%, ficando abaixo tanto do índice de referência IFIX (5,2%) quanto da taxa CDI (9,8%).

Fonte: Relatório Gerencial de maio de 2025

Visão Geral do Portfólio

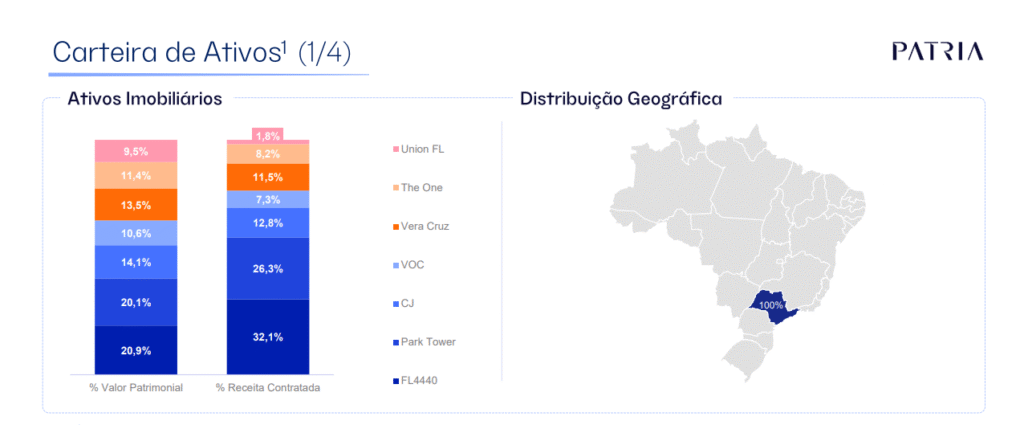

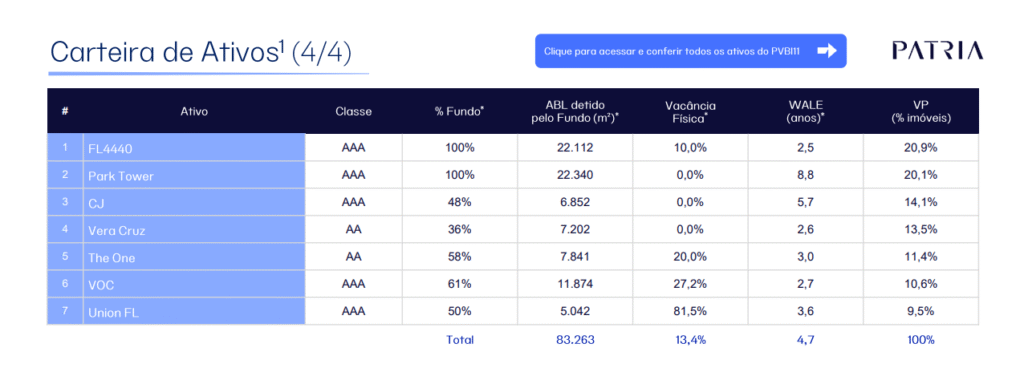

O portfólio do PVBI11 inclui sete torres comerciais, totalizando aproximadamente 83.000 metros quadrados de Área Bruta Locável (ABL). Em alguns casos, o fundo detém menos que a totalidade da propriedade. Todos os imóveis estão localizados em São Paulo e são listados abaixo em ordem de participação no valor patrimonial total do fundo.

- Faria Lima 4440 (20.9%): 22,111 sqm., Class ‘AAA’

- Park Tower (20.1%): 22,340 sqm., Class ‘AAA’

- Cidade Jardim (14.1%): 6,852 sqm., Class ‘AA’

- Vera Cruz II (13.5%): 7,202 sqm., Class ‘AA’

- The One (11.4%): 7,842 sqm., Class ‘AA’

- Vila Olimpia Corporate (10.6%): 12,630 sqm., Class ‘AAA’

- Union Faria Lima (9.5%): 5,024 sqm., Class ‘A’

Nota sobre Classificações dos Imóveis:

Em alguns casos, as classificações dos imóveis reportadas no último relatório de gestão são superiores às apresentadas nas páginas individuais dos imóveis no site da Pátria, que tendem a usar classificações mais conservadoras. Para manter a consistência, as classificações aqui mencionadas seguem as do site, a menos que haja outra fonte que as apoie. Fontes de terceiros geralmente alinharam-se com a classificação do site, com uma exceção: o Vila Olímpia Corporate, listado como ‘AA’ no site, foi identificado como ‘AAA’ por fontes externas. Essas discrepâncias podem surgir de critérios de avaliação diferentes ou prazos de relatório distintos, mas, no conjunto, elas oferecem uma visão útil sobre a qualidade e o posicionamento do portfólio.

O gráfico abaixo mostra a receita de aluguel e o valor patrimonial do fundo por imóvel.

Fonte: Apresentação Gerencial de maio

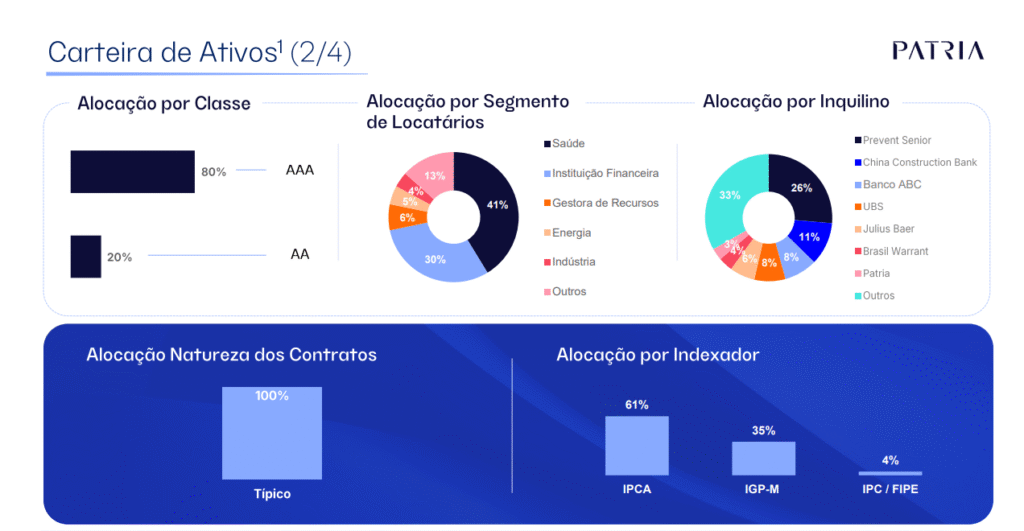

O portfólio do fundo é fortemente concentrado no setor de saúde (41%), com 26% da receita total de aluguel proveniente de um único locatário, Prevent Senior, um provedor de saúde focado no segmento de 60 anos ou mais. O setor de serviços financeiros compõe o próximo maior setor, incluindo uma exposição de 3% de locação para a própria Pátria.

A qualidade dos locatários é geralmente alta: 80% são classificados como 'AAA' e 20% como 'AA'. Muitos são nomes bem conhecidos no Brasil, o que contribui para a estabilidade da receita. No entanto, o tamanho da Prevent Senior cria risco de concentração de locatário. A empresa, entretanto, está sediada em Park Tower, um edifício classificado como ‘AAA’, o que ajuda a reduzir o risco de realocação no curto prazo.

Separadamente, o China Construction Bank (CCB) está desocupando o edifício principal FL 4440, elevando a vacância total do fundo para mais de 20%. Embora o FL 4440 esteja entre os 10 imóveis mais caros de São Paulo, e seja considerado um ativo "trophy", realocar um espaço tão grande pode levar tempo, apesar do alto potencial de aluguel.

Todos os contratos de locação são classificados como 'típicos' e estão indexados à inflação: IPCA (61%), IGP-M (35%) e IPC/FIPE (4%).

Fonte: Apresentação Gerencial de maio

Comparação Setorial e Indicadores-Chave (KPIs)

📈 Valor de Mercado e Yield

O PVBI11 é o maior FII de escritórios puro, com uma capitalização de mercado de R$2,1 bilhões. Atualmente, apresenta um dividend yield de 12 meses de 8,87%, abaixo da mediana dos FIIs de escritórios, que é de 12,09%. No entanto, como o maior fundo do setor, é essencial avaliar sua combinação específica de imóveis, classes de ativos e concentrações de locatários antes de tirar conclusões.

🧮 Avaliação

O PVBI11 é negociado com um índice preço/valor patrimonial (P/VP) de 0,73x, em linha com a mediana dos FIIs de escritórios no IFIX. Embora seu portfólio esteja concentrado em imóveis de São Paulo classificados como 'AA' ou 'AAA', a vacância continua sendo uma preocupação importante. Em maio de 2025, três edifícios, que representam 31,5% do valor patrimonial do portfólio, apresentaram taxas de vacância entre 20% e 81,5%. O Union Faria Lima, concluído em 2023 e atualmente com 81,5% de vacância, mostrou apenas uma melhoria marginal desde junho de 2024, quando a vacância era de 84,7%.

Apesar disso, a avaliação de 2024 da Pátria (baseada nas avaliações da Binswanger Brasil) aplicou taxas de capitalização (cap rates) conservadoras entre 7,50% e 8,00%, sugerindo que os imóveis do fundo ainda são vistos como de alta qualidade. Vale destacar que houve pouca diferença nas taxas de capitalização entre o edifício principal FL 4440 (7,50%) e o Union Faria Lima, em grande parte vazio (7,75%).

Em maio de 2025, o portfólio do fundo foi avaliado em pouco mais de R$19.000 por metro quadrado, o que está significativamente abaixo dos preços típicos para ativos 'AAA' em localizações privilegiadas, como a Faria Lima. Uma análise detalhada de cada ativo seria necessária para confirmar o valor, mas a avaliação atual pode apresentar algum potencial de valorização.

🧠 Perspectivas e Contexto Setorial

A avaliação depende, em última instância, de uma questão: o mercado de escritórios de São Paulo vai se recuperar?

Se sim, o PVBI11 poderia locar o espaço vago e aumentar as taxas de aluguel, particularmente em imóveis ‘AAA’. Se não, o aumento da vacância e a suavização dos aluguéis poderiam levar a uma maior erosão do valor patrimonial (NAV).

As tendências estruturais de longo prazo continuam incertas. O trabalho híbrido continua a reduzir a demanda por ativos ‘A’, e os avanços em IA podem diminuir o número de funcionários administrativos, como funções júnior nas áreas jurídica ou financeira.

Por outro lado, em abril, São Paulo registrou a menor taxa de vacância de escritórios desde a pandemia, e os preços de aluguel subiram 15% em 2024. Embora a vacância na cidade como um todo ainda seja elevada, em 18,3%, submercados premium como a Nova Faria Lima se recuperaram, com taxas de vacância tão baixas quanto 6%.

💸 Padrão de Dividendos

O PVBI11 tem enfrentado dificuldades para manter os dividendos em um mercado de escritórios desafiador pós-COVID, com os pagamentos agora abaixo dos níveis de 2021. O dividendo mensal atual de R$0,50, que pode ser difícil de sustentar, implica um yield de 7,9%. Isso sugere que o mercado está precificando expectativas de recuperação no longo prazo.

A gestão observa um potencial de aumento de receita de R$0,12/cota ao preencher as vacâncias existentes. O fundo também conseguiu aumentar significativamente o aluguel em seu imóvel "trophy" FL 4440, em 2024, vendo vendo a oportunidade de aumentar o aluguel em 20%, para R$250/m², quase o dobro do que era em 2020 (R$135/m²).

No entanto, a vacância pode aumentar de 13,4% para 22,4% até setembro, caso dois grandes locatários não sejam substituídos. Um deles, o China Construction Bank (CCB), notificou que desocupará o FL 4440, o que poderia reduzir a receita mensal em R$0,06 a partir de junho, caso não seja preenchido rapidamente.

Em maio, o fundo pagou uma distribuição de R$0,50, o que representou 100% da receita. O fundo também manteve R$0,16 em reservas não distribuídas, provavelmente excluindo os R$0,16 a serem recebidos do CCB como parte da rescisão do contrato de locação. Isso sugere que o PVBI11 pode ser capaz de sustentar o dividendo de R$0,50 por vários meses, embora a visibilidade após esse período seja limitada.

Olhando para o futuro, muitas renovações de contratos e revisões de aluguel estão agendadas para 2027. Isso pode apoiar fluxos de caixa mais fortes, mas também representa risco em um mercado de escritórios com excesso de oferta. Além disso, novas regras de zoneamento aprovadas pela Prefeitura de São Paulo em 2024 podem permitir edifícios mais altos na Faria Lima, aumentando a oferta futura e a concorrência com o estoque existente de imóveis ‘AAA’.

👉 Deslize para o lado no celular para visualizar o gráfico completo

📉 Vacância e Perfil dos Contratos de Locação

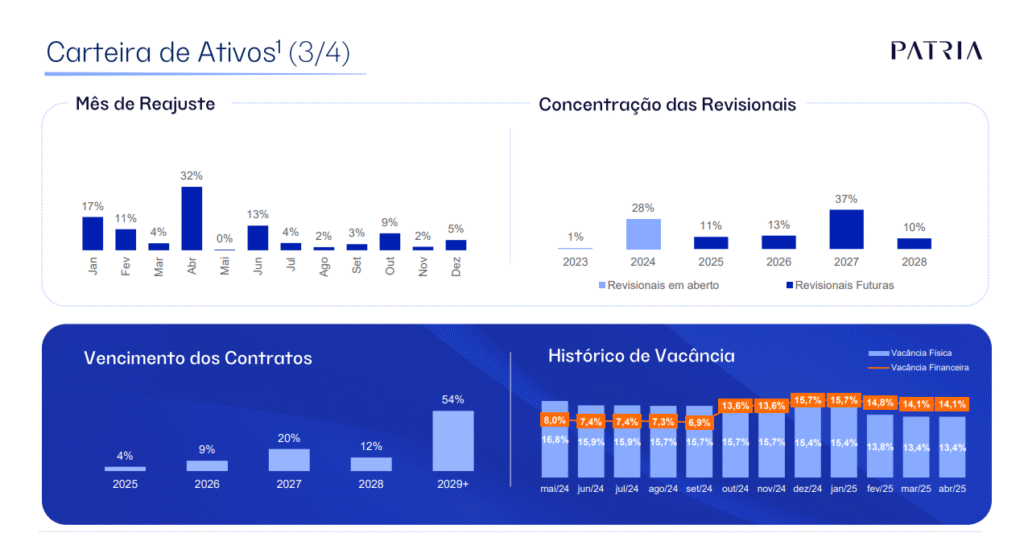

Apesar de possuir predominantemente imóveis comerciais ‘AA’ e ‘AAA’ em São Paulo, a vacância fiscal do PVBI11 aumentou de 8,0% em maio de 2024 para 14,1% em maio de 2025.

Fonte: Relatório Gerencial de maio

No Relatório Gerencial de maio, a Pátria observou que dois locatários devem desocupar até setembro. Se o espaço não for realocado, a vacância fiscal pode aumentar de 13,4% para 22,4%. A gestão não forneceu orientações sobre a vacância financeira, que pode aumentar ainda mais, especialmente porque um dos locatários está localizado no edifício principal FL 4440.

Olhando para o futuro, o fundo não espera crescimento de receita em 2025, mas é mais otimista para 2026. No entanto, 20% dos contratos de locação vencem em 2027, e 37% estão sujeitos a revisões de aluguel no mesmo ano. Isso cria uma incerteza adicional no médio prazo, caso o mercado de aluguel não melhore.

A vacância está altamente concentrada em alguns imóveis. Enquanto os três maiores ativos do PVBI11 em termos de valor patrimonial têm baixa vacância, os três menores, que juntos representam mais de 30% do portfólio, apresentam taxas de vacância que variam de 20% a 81,5%. Essa concentração provavelmente contribui para o desconto do fundo, com as cotas sendo negociadas atualmente a 0,72x o valor patrimonial.

A vacância de 81,5% no recém-entregue edifício Union FL é particularmente notável. Apesar de sua localização próxima à Faria Lima e de possuir credenciais pelo menos de Classe ‘A’, o edifício tem enfrentado dificuldades para atrair locatários. Em 2024, o Itaú teria pago quase R$60.000 por metro quadrado para adquirir seu escritório ‘AAA’ na Faria Lima, destacando uma bifurcação entre ativos "trophy" e o restante. Em um mercado fraco, os locatários podem se dar ao luxo de ser seletivos.

O prazo médio ponderado dos contratos de locação do fundo é de 4,7 anos, mas é substancialmente mais curto para todos os imóveis, exceto para o Park Tower e o Vera Cruz.

Fonte: Relatório Gerencial de maio

Como mencionado anteriormente, algumas das classificações dos imóveis mostradas aqui são mais altas do que as listadas nas páginas individuais dos imóveis no site da Pátria.

📘 Saiba Mais

- Se você é novo no mercado de FIIs (REITs brasileiros), confira meu Guia para Investidores Internacionais ou Como Eu Escolho FIIs

- Para gráficos e tabelas excelentes, confira a página do PVBI11 em O Funds Explorer.

🔗 Páginas Relacionadas

Aviso de Conflito de Interesses

Até o momento, não possuo posição no PVBI11, embora isso possa mudar no futuro. Este conteúdo é apenas para fins informativos e não constitui aconselhamento financeiro. Sempre faça sua própria pesquisa e consulte um profissional licenciado antes de tomar decisões de investimento.

IMPORTANTE: AVISO LEGAL

As informações fornecidas neste site são apenas para fins informativos gerais. Todo o conteúdo se baseia em opiniões pessoais, experiências ou dados publicamente disponíveis e não deve ser interpretado como aconselhamento financeiro, jurídico, tributário ou de investimentos. Nada aqui deve ser entendido como uma recomendação para comprar, vender ou manter qualquer instrumento financeiro.

Não sou consultor financeiro certificado e não conheço sua situação financeira pessoal. Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O Gringo Investor e seu criador isentam-se de qualquer responsabilidade por perdas ou danos decorrentes do uso dessas informações.

Investir envolve riscos, incluindo a possibilidade de perda total do capital. Resultados passados não garantem retornos futuros.

Este site é voltado para um público internacional e não se destina a cumprir regulamentações da CVM ou fornecer recomendações formais de investimento no Brasil.

Este artigo foi originalmente escrito em inglês. Para ler na versão original, mude o idioma do site para Inglês usando o seletor de idiomas no menu.